Жизненный цикл компании яндекс

IT-. IT- LightSoft Re, Yandex . LightSoft Re, .

. ,

, , , , .

– – , .

, , , , , , .

9.

, , , . IT , , . , , , –

10. –

( ) | ||

– | 1. | |

– | 1. / /- | |

– | 1. 2. / 3. | 1. 2. 3. /- |

1. / 2. 3. | 1. , 2. 3. | |

1. / 2. 3. 4. | 1. /- 2. 3. 4. | |

. 1.2 , , . , , , , .

, , , – . , , , .

, .

1

:

1. . IT .

2. , .

3. , .

4. .

5. .

2.

2.1

: LightSoft, , Yandex Lamoda , .

LigthSoft 2 : , . , , , . [1] ( 1). :

1. .

2.

3.

4.

5. –

, , . ( 1).

4- ( 0 3) , . . .

11.

/ | 1 | 2 | 3 | 4 | 5 | 6 | |

3 | 3 | 3 | 3 | 3 | 3 | 18 | 90% |

/ | 1 | 1 | 2 | 10% | |||

0% | |||||||

– | 0% | ||||||

Lamoda Yandex , .

2.2 LightSoft Re

LightSoft Reseacrh

LightSoft – . LigthSoft Reseacrh , .

, . , , .

, LightSoft , , , , .

, :

TopHotels –

RuTraveller –

TourBook –

HotelsBroker –

TourAdmin – , ,

Travel –

HotelsHunter –

HotelsBonus –

CarsRent-

Visarm –

CrazyTravel –

500 000 , 3000 1000 .

– , , . – , , , , -, IT-, , , , .

, , . “” , . .

, – , , , , . “” . .

, , , , -, , , , , , . – , .

.

: , , , , . , , , , , , .

4 / LigthSoft Re

– , . 4 , 3 .

. 31 , 6 . 2-5 , .

– , , . 20 .

, ( ) , ( ) .

250 , , , , , .

, , , .

, , , . .

:

.

– . , – . , , , . , – . – .

.

, 3 / , 2- . , , – 88%. , , , -, . , . , , , . , , -, , .

. , . , , – , .

12. LightSoft

/ | / | -/ | |||

90% | 10% | – | – | – | |

80% | 10% | – | 10% | ||

– | 50% | 30% | – | 10% | 10% |

30% | 55% | 8% | 7% | 2% | |

LigthSoft Reseacrh , , .

13 /

– | – | + | – | |

– | – | + | – | |

– | + | – | + | + |

+ | – | + | + | |

2.3 Yandex

Yandex.

– IT , ( 60%) -. . 4 . . , .

.

:

1. ( , , )

2. e- ( .)

3. (., , . )

4. (.)

5. (., ., ., .)

:

1.

2.

3.

, , .

, , , :

, ,

, ,

, ., . .

14.

/ | / | -/ | |||

(1990-1993) | 55% | 45% | – | – | – |

(1993-1998) | 80% | – | – | 10% | 10% |

– (1998-2004) | 60% | 20% | – | 12% | 8% |

(2004 -20012) | 40% | 30% | 10% | 21% | 11% |

(20012 -.) | 30% | 40% | 20% | 5% | 5% |

, , , .

Yandex , , , . , , 2012 2015 . , 2013 , . , – , , . [23] , IT , .

15. . .

2015 | 19576 | -11676 | -6023 |

2014 | 15546 | -28589 | -11707 |

2013 | 14705 | -710 | 11461 |

2012 | 11529 | -10190 | 361 |

16.

2015 | + | – | – |

2014 | + | – | – |

2013 | + | – | + |

2012 | + | – | + |

2.4

– – . , -. . : 700 .

, 3 (3000 ). . , 70%-80% , 3%-5% . ., , , , . , , , .

5.

: , , , , .

.

1. .

2. , .

3. .

4. .

5. .

.

1. , .

2. .

3. .

4.

5. .

.

1. .

2. .

3. .

4. .

5. .

.

1. , .

2. .

3.

4. , .

.

1. .

2. , .

3. .

4. , .

5. .

, , .

.

, . . – , , , , . , , . .

.

, . , (3000 2014 ), , , , , , . , , , 1, , . , . Rocket Internet Website. Annual Report 2014. URL:// https://www.rocket-internet.com/sites/default/files/investors/Rocket%20Annual%20Report%202014.pdf (Accessed: 21.05.2016)

6

– | + | – | |

– | + | – | |

– | + | + | – |

+ | + | – | |

, Rocket Internet , 5 , , ( 1).

17.

/ | / | -/ | |||

78% | – | – | 17% | 5% | |

61% | – | – | 29% | 10% | |

– | 58% | – | – | 34% | 8% |

53% | 15% | – | 21% | 11% | |

, .

2

:

1.

2.

3. ,

3. LightSoft Re.

3.1

, – , , . , , . – , .

, , , . , , .

, – , . , :

1.

2.

3.

4.

7.

– , , . ( 1). , . , , . . , .

:

1. – , .

2. :

. ,

. ,

. ,

. , / –

3. – , .

4. – , .

5. – , .

, , , . , , , .

, , . , , , , .

– .

, , .

, , .

, , , . , , , , , .

3.2 LightSoft Re

LightSoft

LigthSoft , . . , , – 87%. , LightSoft :

–

/ –

–

–

, , , , . , , , .

, , . :

, , –

, LightSoft , , , , . , , , – . , , , . – , , -.

LightSoft

LightSoft, , , , .

, , . : , / , , . . , , , .

, . , , – , . .

, LightSoft , , . , . , , , , . , , – , .

3.3 LightSoft Re

, .

, . , , .

-, . , .

, , . , , . . Slack.

( ), .

KPI

KPI , . , (B2B, B2C). .

, , ROI, . , , , KPI ROI.

3

:

1. , .

2. LightSoft Re , .

3. .

, .

:

1. :

a.

b.

c. –

d.

e.

2. , .

3.

1. , ,

2. : . , . , . .

3. , , , , . – . – , , .

, , . LightSoft Reseacrh – .

1. Adizes I. Corporate Lifecycles: how and why corporations grow and die and what to do it. Englewood Cliffs. N.J.: Prentice Hall. 1988.

2. Adizes I. Managing Corporate Lifecycles: How to Get and Stay at the Top. Paramus, NJ: Prentice Hall, 1999.?

3. Adizes I. Organizational Passages – Diagnosing and Treating Life Cycle Problems of Or- ganizations // Organizational Dynamics. 1979. Vol. 8. Summer. N 1. P. 3-25.

4. Aislabie, C. (1992). Sudden change in a model of small firm growth. Small Business Economics, 4, 307-314.

5. Amram, M., and Kulatilaka, N. Real Options: Managing Strategic Investment in an Uncertain World. Boston: Harvard Business School Press.

6. Artto, K. A., & Dietrich, P. H. (2004). Strategic business management through multiple projects. In P. W. G. Morris & J. K. Pinto (Eds.), The Wiley guide to managing projects (pp. 144-176). Hoboken, NJ: John Wiley & Sons, Inc.

7. Bailey, D. and Grochau, K.E. (1993). Aligning leadership needs to the organizational stage of development – applying management theory to nonprofit organizations. Administration in Work, 17, 23-45.

8. Baker, N. R. (1974). R&D project selection models: An assessment. IEEE Transactions on Engineering Management, 21(4), 165-170.

9. Bard, J. F., Balachandra, R., & Kaufmann, P. E. (1988). An interactive approach to R&D project selection and termination. IEEE Transactions on Engineering Management, 35(3), 139-146.

10. Beatty, R.W. and Ulrich, D.O. (1991). Re-energizing the mature organization. Organizational Dynamics, 20, 16-30.

11. Benaroch, M. Managing rmation technology investment risk: A real options perspective. Journal of Management rmation Systems, 19, 2 (Fall 2002)

12. Boyer, K. K., & McDermott, C. (1999). Strategic consensus in operations strategy. Journal of Operations Management, 17(3), 289-305.

13. Cameron K., Wheton D. Perception of organizational effectiveness over life cycle // Administrative Science Quarterly. 1981.

14. Cameron, K.S. and Whetten, D.A. (1983). Models of the organizational life-cycle: applications to higher education. Review of Higher Education, 6, 269 -299.

15. Carrillo, J.E. Industry speed and the pace of new product development. Production and Operations Management. No. 14(2). 2005. PP. 125-141.

16. Cleland DI. Project Management Strategic De and Implementation. 3rd ed. New York (NY): McGraw-Hill; 1999. ?

17. Conant, J. S., Mokwa, M. P., & Varadarajan, P. R. (1990). Strategic types, distinctive marketing competencies and organizational performance: A multiple measures-based study. Strategic Management Journal, 11(5), 365 383.

18. Cooper, R. G., Edgett, S. J., & Kleinschmidt, E. J. (1998a). Best practices for managing R&D portfolios: Re. Technology Management, 20-33.

19. Cosier, R.A. (1991). Organizational life-cycles: struc- tural implications for OSD. Public Administration Quarterly, 15, 224-238.

20. Dai, Q.; Kauffman, R.J.; and March, S.T. Valuing IT middleware infrastructure with real options. Working paper, Carlson School of Management, University of Minnesota, Minneapolis, 2004.

21. De Koning, A.J. and Muzyka, D.F. (1998). Sustainable enterprises: creating growth in mid-sized compa- nies. Paper presented at the 18th Babson-Kauffman Entrepreneurship Re Conference, Babson College, Center for Entrepreneurial Studies, Welle- sley, MA, 21-23 May.

22. Delmar, F., Davidsson, P. and Gartner, W.B. (2003). Arriving at the high-growth firm, Journal of Busi- ness Venturing, 18, 189-216.

23. Dickinson V. Cash Flow as Proxy for Firm Life Cycle; PhD; CPA. Fisher School of Accounting Warrington. College of Business. University of Florida. 2007

24. Dodge, H.R. and Robbins, J.E. (1992). An empirical investigation of the organizational life-cycle model for small business development and survival. Journal of Small Business Development, 30, 27-37.

25. Eggers, J.H., Leahy, K.T. and Churchill, N.C. (1994). Stages of small business growth revisited: insights into growth path and leadership management skills in low- and high-growth companies. In Bygrave, W.D., Birley, S., Churchill, N.C., Gatewood, E., Hoy, F., Keeley, R.H. and Wetzel, W.E. (eds), Frontiers of Entrepreneurship Re 1994, Babson- Kauffman Entrepreneurship Re Conference. Wellesley, MA: Center for Entrepreneurial Studies, pp. 20-39.

26. Englund, R. L., & Graham, R. J. (1999). From experi- ence: ing projects to strategy. The Journal of Product Innovation Management, 16(1), 52-64.

27. Ensley, M.D., Amason, A.C. and Markman, G.D. (2003). Does the strategy of hyper-growth new ventures matter? Paper presented at the 23rd Babson-Kauffman Entrepreneurship Re Conference. Babson College, Center for Entrepre- neurial Studies, Wellesley, MA, 5-7 June.

28. Galbraith, J. (1982). The stages of growth. Journal of Business Strategy, 3, 70-79.?

29. Ghasemzadeh, F., Iyogun, P. and Archer, N., A Zero-One ILP model for project portfolio selection. Innovation Re Centre Working Paper, Michael G. De Groote School of Business, McMaster University, Hamilton, ON, 1996.

30. Greiner L. Evolution and revolution as organization grow // Harvard Business Review. 1972. Vol. 50. No 4. P. 37-46

31. Gundry, L.K. and Welsch, H.P. (1997). The ambitious entrepreneur: attributes of firms exhibiting high growth strategies. In Reynolds, P.D., Bygrave, W.D., Carter, N.M., Davidsson, P., Gartner, W.B., Mason, C.M. and McDougall, P.P. (eds), Frontiers of Entrepreneurship Re, Babson-Kauffman Entrepreneurship Re Conference. Wellesley, MA: Center for Entrepreneurial Studies, Babson College, pp. 68-79.

32. Hanks, S., Watson, C., Jansen, E., & Chandler, G. (1993). Tightening the life cycle construct: A taxonomic study …

: , . -. .

[2,8 M], 12.03.2013

. . .

[393,3 K], 30.08.2016

. ” “”. , . .

[358,8 K], 20.12.2013

Armani Group, Gucci Group. – -.

[525,3 K], 22.11.2010

. . . . .

[1,6 M], 30.11.2017

- ?

, , ..

PPT, PPTX PDF- .

.

Источник

Блог им. Lovkach56rus

- 20 сентября 2019, 15:04

- |

- Владислав Никифоров

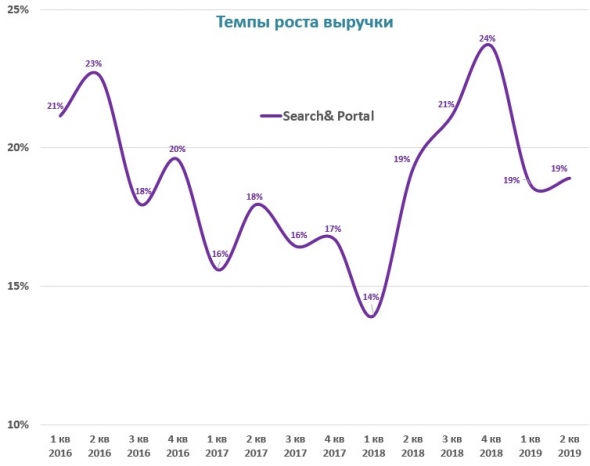

Яндекс – технологическая компания, создающая интеллектуальные продукты и сервисы на базе машинного обучения. Основным доходом компании является продажа рекламы (66% всей выручки). Данный сегмент бизнеса продолжает расти в среднем на 20% в год.

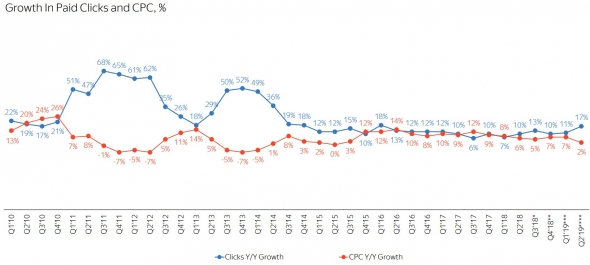

Доходы от интернет-рекламы выросли во 2 кв. 2019 года на 19% кв. / кв. Платные клики выросли на 17%, а средняя цена за клик выросла на 2% кв. / кв.

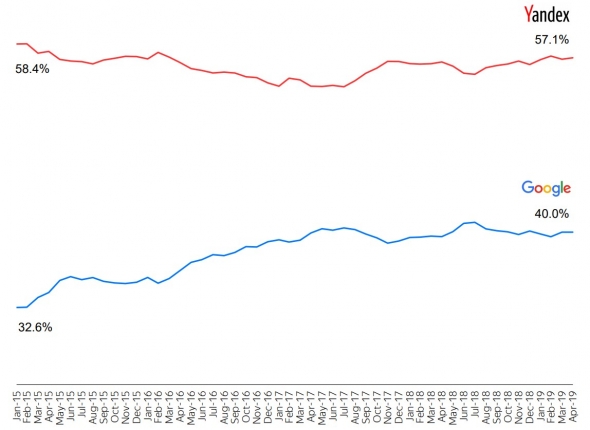

Доля Яндекса в России остается стабильной, даже несмотря на то, что весь трафик постепенно перетекает в мобильные устройства, где у Google есть преимущества в виде своей операционной системы.

На текущий момент почти всю прибыль предопределяет именно данный сегмент.

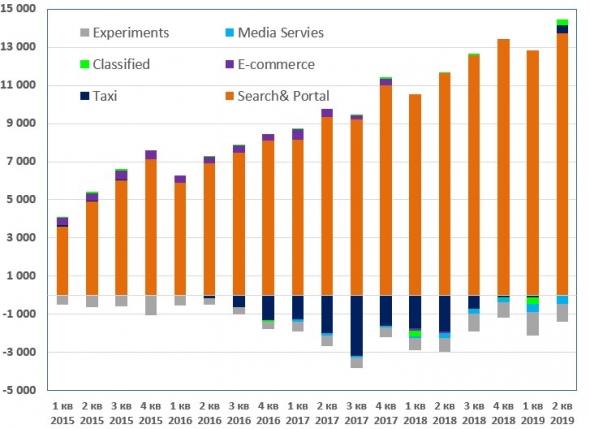

Остальные проекты компании продолжают расти трехзначными темпами, и уже сейчас генерируют 34% от всей выручки.

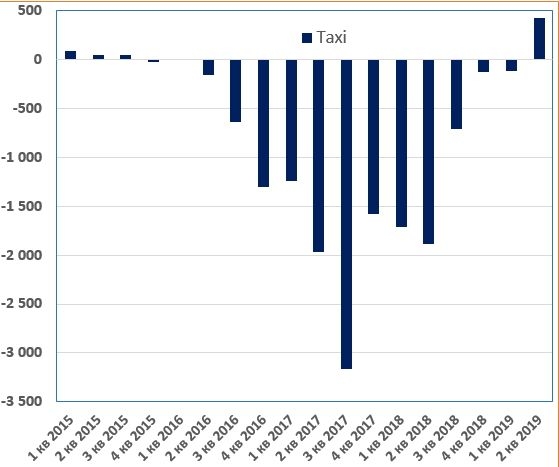

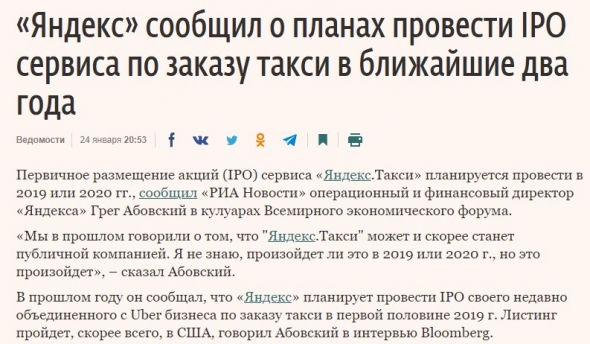

Главной точкой роста является сегмент TAXI (21% от выручки), который стал прибыльным на уровне EBITDA впервые с 2015 года.

Рост обусловлен увеличением числа поездок на 49% (кв. / кв.), а также работой над оптимизацией затрат. Компания планирует провести IPO данного сегмента уже в 2020 году!

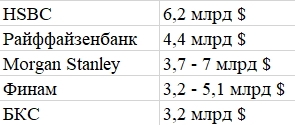

Это, безусловно, один из ключевых триггеров, способных раскрыть стоимость компании. По различным оценкам данный сектор к 2020 году может быть оценен с 3,2 до 7 млрд $ в зависимости от роста бизнеса. Учитывая, что компания растет быстрее ожиданий аналитиков, можно ожидать верхний диапазон оценки.

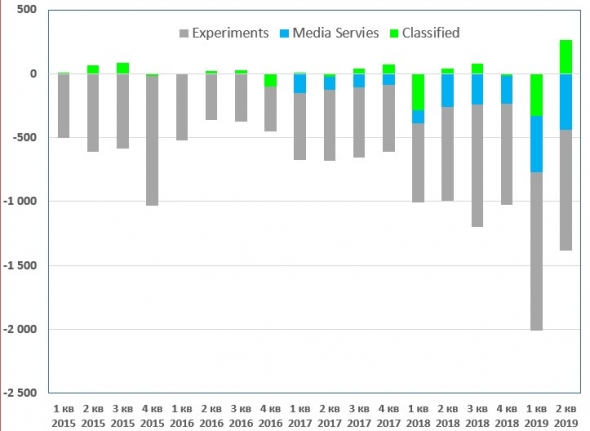

Все остальные сегменты занимают в структуре выручки лишь 13%.

На уровне EBITDA почти все они убыточны, кроме местами прибыльного сегмента объявлений.

По сегменту E-Commerce компания перестала консолидировать финансовые результаты Яндекс Маркета и стала оценивать данный актив по методу долевого участия.

Сбербанк выкупил вновь выпущенные акции «Яндекс.Маркета» за 30 млрд руб. Банк, как отметил его представитель, уже перечислил средства и получил акции. В итоге у каждого из участников сделки по 45% долей совместного предприятия. Еще 10%, т. е. по 5% от каждой из сторон, аллоцированы (переданы) в опционный фонд для команды «Яндекс.Маркета». Предприятие, как и тогда, оценивается в 60 млрд руб., сообщили компании.

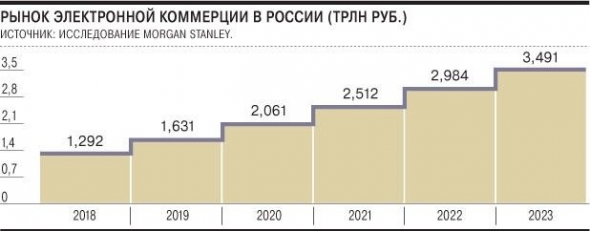

На мой взгляд это один самых перспективных сегментов. По различным оценкам Российский рынок E-Commerce вырастет с текущих 1,6 триллионов рублей до 3,5 триллионов уже к 2023 году.

Потенциал роста во многом объясняется низкой базой – сейчас проникновение услуг электронной торговли в России составляет всего 3-5% от рынка. Яндекс и Сбербанк способны создать крупного игрока и по праву занять свою долю рынка.

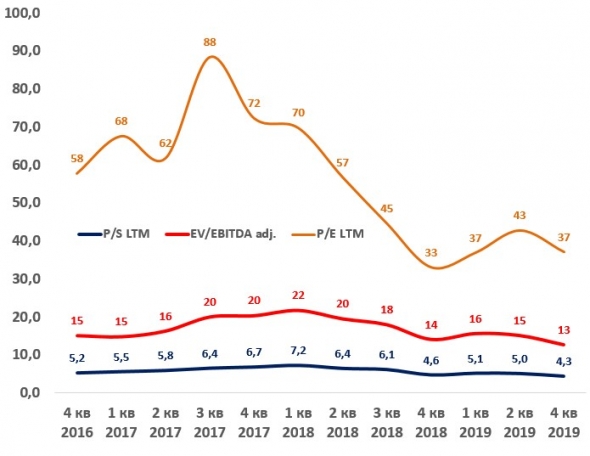

Далее оценим мультипликаторы.

Учитывая прогнозные темпы роста, мультипликаторы не выглядят завышенными! И уже через пару лет при неизменной цене будут считаться очень дешевыми для такого бизнеса.

Менеджмент компании настроен весьма позитивно, постоянно наращивая прогнозы по росту выручки.

Принимая во внимания все выше упомянутые моменты, я считаю, что покупка акций Яндекс является интересным вложением, как с перспективой на ближайшие 1-2 года, так и удержания позиции на более долгий срок.

Основным преимуществом компании является продуманная система менеджмента, способная создавать стоимость и приносить прибыль. Кроме того, весь бизнес делается на единой платформе, что обеспечивает прозрачность и оперативность управления. В положительные аспекты деятельности можно также отнести IPO Яндекс такси и наличие достаточно существенного капитала, который может быть использован для реализации новых идей и проектов.

Моя группа в вк.

Мой телеграм канал.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

- спасибо ₽

- хорошо

- 15

Источник

Посмотрели: 1 294

О компании Яндекс

Компания Яндекс представляет собой крупный IT-бренд, который известен, без преувеличения, практически всем в нашей стране.

Особую популярность он получил в двухтысячных, когда компания запустила программу продвижения и выпустила на рынок несколько новых сервисов, в число которых входят Почта, Новости и многие другие. Буквально через год был дан старт Яндекс.Директу – сервису контекстной рекламы, который в настоящее время приносит большую прибыль компании. В прошлом году Яндекс вышел с лидеры среди наиболее дорогих компаний Рунета.

Путь к такому успеху был не простым, а начинался он с простой поисковой машины, которая была запущена в 1997 году. В этот период Яндекс представлял собой скромное подразделение компании КомпТек Интернэшнл.

История становления компании

Идея разработки поисковой машины принадлежит Аркадию Воложу. В юности он стремился поступить в Московский государственный университет, однако не прошёл вступительные испытания. Поэтому он учился в институте нефти и газа, после чего начал заниматься вопросом обработки больших объёмов информации. Спустя некоторое время он стал соучредителем фирмы, которая специализировалась на продаже персональных компьютеров – КомпТек.

Далее следовало создание компании «Аркадия», которая занимался разработкой программного обеспечения. Аркадий Борковский, выступивший совладельцем фирмы, хорошо разбирался в компьютерной лингвистике. Именно он помог в разработке поисковой системы, способной приспосабливаться к морфологии русского языка. Однако, спустя некоторое время он был вынужден уехать в США.

1990 год ознаменовался для компании приходом Ильи Сегаловича, который взял на себя разработку алгоритмов для машины, которые впоследствии применялись в Яндексе.

Через некоторое время компания презентовала первые разработки Яндекса.

Ко времени запуска собственной поисковой системы компанию КомпТек отделяли завершающие доработки. В то время доменная зона нашей страны занимала несколько гигабайтов.

И, наконец, поисковая система Яндекс увидела свет на презентации в Москве.

Ядро Яндекс характеризовалось следующими особенностями –

Учитывалась русскоязычная морфология.

Учитывалось расстояние между словами во время поиска.

Учитывалась частота слов и их расположение в тексте.

Уже в 1998 году на сайте Яндекс был размещён контекстный баннер, который представлял собой рекламу, содержание которой соотносилось с запросами пользователей. Именно такой вид рекламы стал одним из основных направлений бизнеса компании.

ЯндексДирект был запущен в 2001 году. И буквально за год на нем разместили объявления около двух с половиной тысяч рекламодателей. В следующем году компания вышла на самоокупаемость.

В 2005 году компания сумела открыть первое представительство за пределами нашей страны и расширить географию присутствия.

Кроме того, за годы работы компания смогла похвастаться полезными приобретениями – навигации для мобильных телефонов Симбиан, информационное агентство, которое способствовало запуску сервиса о пробках на дорогах.

2008 год стал очень важным в истории компании. В первый раз Яндекс сумел войти в ТОП-10 наиболее крупных поисковых систем.

Интеграция технологии машинного обучения позволила существенно увеличить точность поиска и повысить качество результатов по некоторым группам запросов.

Спустя два года был дан старт системе Яндекс.com. Тогда она осуществляла поиск исключительно по зарубежным сайтам.

Яндекс принимает решение разместить акции компании на бирже США NASDAQ. В результате было продано более 52 миллионов. Стоимость Яндекс в то время составляла восемь миллиардов долларов.

В 2012 году аудитория поисковика впервые превысила ежедневную аудиторию первого канала. Это было связано с тем, что люди стали все больше пользоваться персональными компьютерами и изобильными устройствами.

В 2013 году Яндекс приобрёл портал «КиноПоиск».

В 2017 году Яндекс и Сбербанк решили создать партнерскую компанию на основе ЯндексМаркета. Так, на сегодняшний день уже стартовал проект «Беру» и «Брингли».

Через год Яндекс и Убер подписали соглашение об объединении бизнеса по заказу поездок на такси. В итоге, оба приложения остались доступны для использования клиентов, однако водители отныне стали использовать единую платформу.

Заключение

В настоящее время компания Яндекс продолжает своё развитие и не останавливается на достигнутых результатах. В январе прошлого года Яндекс и Рамблер расширили партнёрство по вопросам рекламы. С тех пор Яндекс может размещать баннеры на площадках, которые принадлежат Рамблеру. Кроме того, в соглашении указаны виды монетизации контента на сервисах Рамблер.

Поэтому можно сделать вывод о том, что Яндекс продолжает разработку сервисов, необходимых для пользователей. Это простые, но комфортные сервисы, облегчающие повседневную жизнь. Каждый готовый продукт отличается уникальностью и выделяется на фоне остальных

Сегодня представительства Яндекса открыты в странах СНГ, а также в некоторых странах Европы и других.

Залогом такого успеха многие считают разработку поисковика, который смог справиться с трудностями русского языка. Тем самым он превзошёл Гугл в России.

(Visited 810 s, 1 visits today)

Оцените пожалуйста статью и оставьте ваше мнение в комментариях

[Total: 0 Average: 0]

Это может быть интересно:

Источник

№ 5-6 (288-289) 16.02-01.03.2009 – Сюжеты

|

Выпутавшиеся из сети

Более десяти лет идет конкуренция между «Яндексом», Rambler и Mail.ru

за аудиторию русскоязычной части интернета.

Из старт-апов компании превратились в скроенные по западным меркам холдинги

стоимостью в сотни миллионов долларов,

но в рейтинге миллиардеров присутствуют только основатели «Яндекса»

– Аркадий Волож (№ 144, $200 млн) и Илья Сегалович (№ 397, $70 млн).

Что же произошло с их коллегами-конкурентами из Mail.ru и Rambler?

Создатели этих проектов Евгений Голанд и Сергей Лысаков

рассказывают о жизни с инвесторами, причинах раннего выхода из капитала

и своих неудачных решениях.

Сергей Лысаков, генеральный директор группы компаний «Стек», один из основателей Rambler:

– Создание Rambler было вполне осознанным решением. Мы нацелились на разработку продукта, который помогал бы работать с массой информации (при этом сам процесс поиска должен быть комфортным). Подобный опыт у нас уже был – долгое время мы работали с огромной базой данных штаммов микроорганизмов, каждый из которых имел 10 тыс. различных признаков. Rambler стал внутренним проектом компании, который финансировался из нашего телекоммуникационного бизнеса, и команда, работавшая над поисковиком, могла спокойно писать коды. Сначала было не очень понятно, куда двигаться, как выстраивать бизнес-модель. Но тут появился поисковик AltaVista, ставший ориентиром для многих проектов в интернете.

Как нашли инвестора для проекта?

– С середины 98-го года начался поиск инвестора. Хотя Rambler стал прибыльным, ему требовались деньги на дальнейшее развитие. И к нам приходили инвесторы, и мы к ним ходили. Наверное, полтора десятка встреч прошло. А помог случай. Мы мощно выступили на выставке «Интернетком», и на нас вышел Сергей Васильев (председатель совета директоров инвестиционной группы «Русские фонды» – «Ф.»). Любой бизнес делается на личном контакте, и с Сергеем мы быстро нашли общий язык.

Почему вы расстались с контрольным пакетом?

– Наверное, ту сделку нельзя назвать полностью выгодной для нас, но уже первое общение с Сергеем Васильевым определило дальнейшую схему. А мы, прежде всего, хотели развивать бизнес, сделать Rambler абсолютным лидером.

Какие взаимоотношения были с инвесторами?

– О «Русских фондах» осталось самое хорошее впечатление. Сергей Васильев «болел» порталом. Иногда, конечно, больше, чем нужно :-). Безусловно, как горячий человек, он ругался с дизайнерами и программистами. И это было нарушение субординации. У нас с Сергеем также случались споры и были разногласия, но это нормальная жизнь, когда идет творческий поиск, к тому же он – адекватный человек.

С другой стороны был Виктор Хуако (управляющий Orion Capital Advisors, еще один инвестор Rambler – «Ф.»). Он игрок в короткую, сильно торопился.

Вы упомянули, что инвестор влезал в мельчайшие детали, минуя вас как непосредственного управляющего. Это разве правильно?

– Когда идет творческая работа, сложно сказать, что вот эта идея заработает, а другая – нет. Стояла задача сделать быстро и так, чтобы портал выглядел круто. Да, не всегда принимались самые правильные решения, но когда Сергей Васильев занимался Rambler, то процесс все равно двигался вперед. И это уже большой плюс.

Давайте поговорим про неправильные решения.

– В проект закладывались огромные темпы роста. И для решения поставленных задач требовались люди, а у нас до середины 99-го года штат был минимальным, поэтому после привлечения инвестора количество сотрудников увеличилось в пять раз и превысило критический порог. В компании возникли «боковые процессы», которыми стало невозможно управлять. Каждый сотрудник считал, что он – тот самый специалист, знающий и как лечить, и как учить. Безусловно, мы увлеклись творчеством и сделали ошибки по построению структуры компании. Но это понимаешь уже потом, ведь опыта реализации подобных проектов тогда ни у кого не было. Конечно, найдется огромное количество недовольных, которые только себя считают правыми, но все свои «мысли» они озвучивают только постфактум. Но я все равно считаю, что на тот момент привлечение разных команд-разработчиков было оправданно, иначе за год мы просто не успели бы сделать портал. Мы пришли к инвестору с порталом-лидером, и ушли из компании, когда Rambler по-прежнему оставался лидером.

Но не в поиске?

– Необходимо понимать, что разработка или переработка поиска – это большая работа, огромное количество человеко-часов. И по поиску шла дискуссия – существовали разные точки зрения. Хотя начальная позиция была очень простой: мы самые крутые, мы напишем самый лучший поиск :-). Но «не смогла» :-). Старый движок, конечно, улучшали, но не хватило решимости и времени на новый поиск. Поэтому возникали различные идеи вроде привлечения Google. Провели даже разговоры с Сергеем Брином (выходец из России, основатель и акционер Google – «Ф.»), но на этом все и закончилось.

После полуторагодичной работы с инвесторами вы вышли из капитала Rambler. В чем причина?

– Портал все больше становился медийным проектом, а мы – технологическая компания. Заниматься тем, что плохо понимаешь, не очень интересно. Конечно, можно научиться, но это другая жизнь, другой менталитет нужен, чтобы продавать рекламу. Плюс не стоит забывать про негативный фон в виде краха dotэкономики. Мы понимали, что с точки зрения бизнеса, капитализации Rambler в будущем ожидает успех, но когда этот успех придет, неизвестно. Оглядываясь назад, легко сказать, что следовало подождать и заработать больше денег, но я не могу сделать твердый вывод, что мы выиграли или проиграли от той сделки. Скорее даже так: не считаю, что проиграли. Полученный опыт пригодился нам в работе (группа компаний «Стек» предоставляет услуги сети дата-центров под брэндом Stack Data Network- «Ф.»). А его трудно оценить в деньгах.

Почему из основателей «большой тройки» только Аркадий Волож остался в бизнесе?

– У него был больший лимит времени на то, чтобы выстроиться, он видел ошибки, которые совершали мы или mail.ru. Но самое главное, «Яндекс» не утратил той уникальной корпоративной культуры, сложившейся в CompTek. Здесь я отдаю должное Аркадию.

Евгений Голанд, президент компании DataArt, один из основателей Mail.ru:

– В начале 1998 года у меня появилась идея написать движок для американских сервис-провайдеров. Их было очень много, они росли как грибы. Программных решений для web-почты не было. А провайдеры искали новые сервисы для клиентов с целью увеличения трафика и выручки. Почтовый сервис казался нужным, и до конца 98-го мы его написали.

Тогда же, в конце 98-го года, появился испанский портал Star. Это был первый интернет-ресурс, ориентированный на пользователей, не владеющих английским языком, и разместивший свои акции на NASDAQ. И мы подумали, что раз есть испанский рынок, то русский будет обязательно. Ведь русский язык в числе наиболее распространенных мировых языков. И в конце 1998 года появилась идея запустить наш движок в России.

Как на вас вышли первые инвесторы?

– Первые инвесторы – это группа из Нью-Йорка, ее нашел мой партнер Михаил Зайцев. Мы получили $1 млн под стоимость активов в $5 млн.

У компании была какая-то стратегия? Чего вы хотели достичь?

– Первые несколько лет мы стремились наращивать трафик. Как именно его наращивать, как продавать рекламу, мы не представляли и пытались нащупать правильное решение.

После ухода одного из основателей проекта Алексея Кривенкова в компании началась реструктуризация. Зачем потребовались изменения?

– Мы не меняли, а сокращали менеджмент. Когда изначально набиралась команда топ-менеджеров, каждый из них был лидером, способным «тянуть» по нескольку направлений бизнеса. В период бурного роста они неплохо уживались друг с другом. Когда NASDAQ упал, стало понятно, что инвестиций в ближайшее время не будет. Пришлось сокращаться. Такое количество самодостаточных менеджеров стало не нужным.

Говорят, что вашим акционером может стать одна из олигархических структур – финансовая корпорация «Никойл» (теперь финансовая корпорация «Уралсиб» – «Ф.»). Почему не состоялась сделка?

– Тогда велись переговоры со многими компаниями, наверное, в том числе и «Никойлом». Но пока я работал в Mail.ru, мы денег российских инвесторов так и не взяли. Наши инвесторы из Нью-Йорка не хотели видеть российских денег по многим причинам, начиная от непрозрачности и заканчивая непредсказуемостью.

Когда закончились деньги инвесторов? Как долго искали новых партнеров?

– Деньги инвесторов закончились в конце 2001 – начале 2002 года, когда упал NASDAQ. Было три раунда инвестиций, и каждый раз мы брали сколько хотели.

Нового инвестора мы искали недолго – 3-4 месяца, поскольку все игроки знали друг друга хорошо. Когда у Mail.ru закончились деньги, то одним из критериев при поиске нового партнера была синергия как по трафику, так и по сервисной составляющей. Этому требованию отвечал netBridge (компания владела каталогом list.ru – «Ф.»), у которого вдобавок были свободные деньги.

И когда вы окончательно расстались с долей в Mail.ru?

– Большую часть пакета я продал незадолго до того, как покинул компанию и уехал в Нью-Йорк. Это было в 2003 году. Еще маленький кусочек я продал позже, но не хотел бы уточнять долю и сроки.

Не жалеете, что не оставили этот маленький пакет под будущее IPO?

Жалею, но я – не инвестор, а – «стартапщик», который «раскручивает» бизнесы. Если бы я оставлял доли во всех компаниях, в которых работал и больше не работаю, возник бы конфликт интересов. Одновременно быть инвестором и «стартапщиком» не получается.

Почему на ваш взгляд, только основателям одного («Яндекса») из трех проектов («Яндекс», Mail.ru и «Рамблер») удалось довести свою компанию до «кондиций»?

– «Яндекс» – это совмещение очень качественного менеджмента (мои комплименты Аркадию Воложу), правильного времени и рынка. Инвесторы не сбивали их с пути. К примеру, наши инвесторы нам говорили: «Больше трафика, тратьте деньги, не переживайте». Ставки были на объем и скорость, никто не заботился о том, чтобы накопить свободные денежные средства. Никто не говорил, что такая политика может кончиться плачевно. У «Яндекса» не было такой болезни, они разумно тратили средства, у них, наверное, никогда не было дефицита денежных средств.

В «Рамблере» ребята, которые его создали, ушли из компании при первых раундах.

Идеологи сменились на менеджеров слишком быстро.

Быстрее, чем, на мой взгляд, стоило делать с точки зрения рынка.

«Рамблер» постепенно проигрывал «Яндексу» и Mail.ru, потому что у руля последних были идеологи,

а в «Рамблере» – менеджеры.

Во время бурного роста идеологи эффективнее.

Идейный менеджмент Mail.ru держался дольше, чем в «Рамблере».

Но при этом я считаю, что до прихода netBridge у нас было плохое качество управления.

Мне тяжело об этом говорить, потому что я был одним из руководителей,

но мы просто не понимали, что бизнес надо строить на более долгий срок.

https://www.finansmag.ru/94512/

Источник