Цикл рабочего капитала расчет

WC (Working Capital, NWC, Рабочий капитал, Оборотный капитал, Собственные оборотные средства) – деньги компании, которые она может использовать для финансирования своей основной деятельности.

Показатель используется инвесторами для определения финансовой стабильности компании и финансовой устойчивости. Простыми словами рабочий капитал (WC) показывает сможет ли компания осуществлять погашение краткосрочных обязательств и использовать деньги на свое развитие.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета по МСФО

Основная формула расчета рабочего капитала — это разница между текущими активами (оборотными активами) и текущими обязательствами (краткосрочными обязательствами).

Формула расчета по РСБУ

WC рассчитывается как разница между оборотными активами и текущими обязательствами компании. Первый вариант расчета рабочего капитала по балансу.

Второй вариант расчета рабочего капитала по балансу российской системы бухгалтерской отчетности.

В этом варианте расчета рабочий капитал равен сложению собственного капитала и долгосрочных обязательств минус внеоборотные активы.

Нормативные значения

Рабочий капитал должен быть больше краткосрочных обязательств. В противном случае возникает риск банкротства. Тем не менее если наблюдается рост рабочего капитала со временем, то это говорить о накоплении дебиторской задолженности, которая входит в состав оборотных активов.

Управление рабочим капиталом строится на контроле его значения таким образом, чтобы с одной стороны у компании была возможность вести операционную деятельность, а с другой не было проблем с финансовой устойчивостью. Для определения оптимального значения проводится оптимизация.

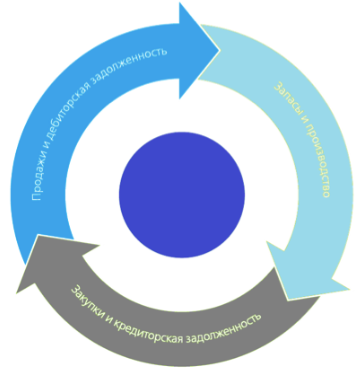

При оптимизации рабочего капитала, как правило работают с процессами, влияющими на: Производство и Запасы, Продажи и Дебиторскую задолженность, Закупки и Кредиторскую задолженность.

Оптимизация рабочего (оборотного) капитала. Фото: biconsult.ru

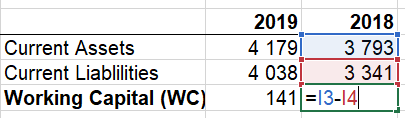

Пример расчета на примере Colgate-Palmolive по МСФО

Рассчитаем рабочий капитал по международной системе финансовой отчетности (МСФО, IFRS) для компании Colgate-Palmolive (CL). Годовую отчетность возьмем с сайта компании в разделе для инвесторов. В консолидированном отчете берем значение Current Assets (Оборотных активов) и Current Liabilities (Краткосрочных обязательств). Также не забываем, что данные в балансе представлены в «млн», т.е. потом добавим еще 6 нулей.

для Colgate")

Расчет Working Capital (WC) для Colgate

Скачать консолидированную отчетность Colgate-Palmolive .pdf

Вводим все данные и получаем для Colgate значение за 2019 год 141 000 000 $.

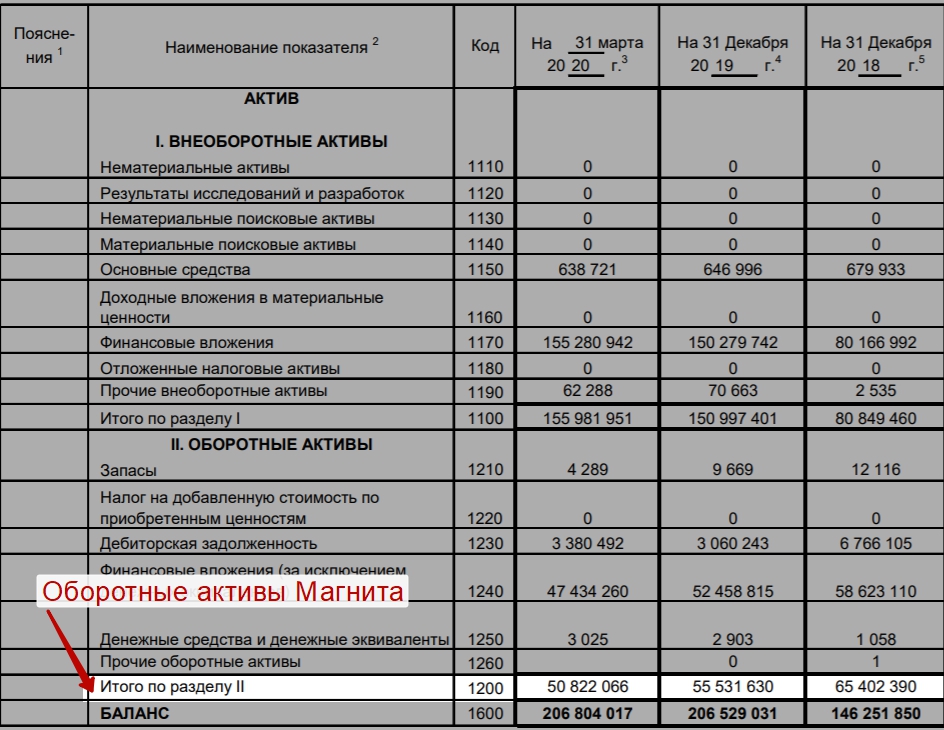

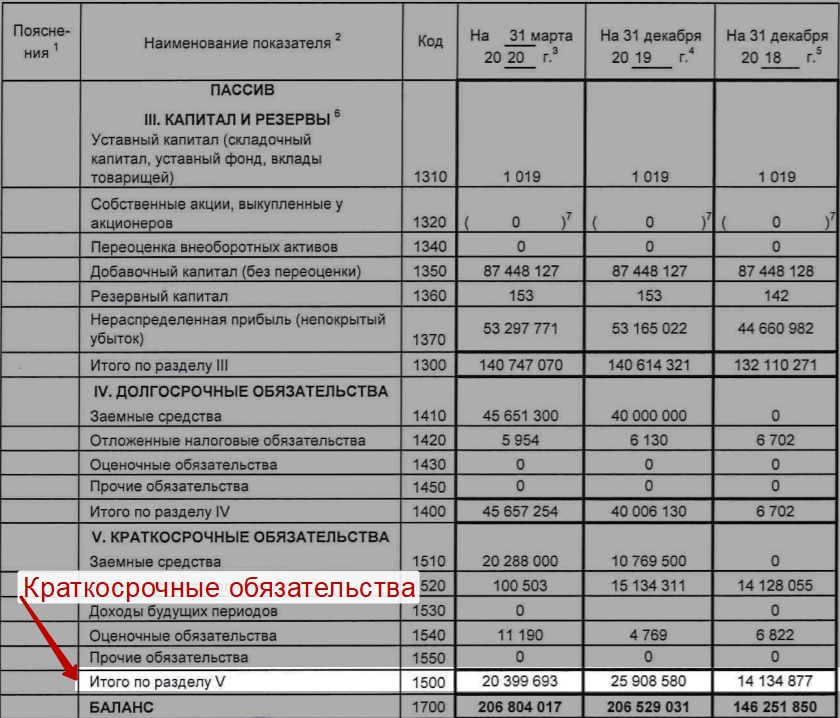

Пример расчета на примере ПАО Магнит по РСБУ

Рассмотрим, как рассчитывается данный показатель на примере Магнита (MGNT). Публичную отчетность возьмем с сайта компании. Не забываем, что данные в тыс. руб., потом еще надо будет дописать 3 нуля.

Расчет Working Capital (WC) для ПАО Магнит по РСБУ (1)

Расчет Working Capital (WC) для ПАО Магнит по РСБУ (2)

Скачать бухгалтерский баланс Магнита в .pdf

Нам понадобятся две строки из Бухгалтерского баланса: Оборотные активы и Краткосрочные обязательства. Рассчитаем за 3 года рабочий капитал. За последние два года рабочий капитал практически не изменился.

За 2020 год рабочий капитал Магнита был равен 30 422 373 000 руб.

Скачать Excel с расчетом рабочего капитала для Colgate и Магнит .xlsx

Видео расчет Рабочего капитала для Магнита и Colgate

Скачать презентацию к видео .pptx

Вывод

Рабочий капитал (WC) – это краткосрочный абсолютный финансовый показатель, который показывает, как компания управляет своей краткосрочной кредиторской задолженностью и оборотными средствами, в частности, запасами и дебиторской задолженностью.

Источник

Производственная деятельность любой компании нуждается в постоянной финансовой поддержке. Обычно она финансируется за счет собственных или заемных средств, аккумулированных в фирме, совокупность которых именуют «рабочим» или «чистым оборотным» капиталом. Разберемся, что он представляет собой и как измеряется.

Понятие рабочего капитала

Чистый оборотный капитал – это доля оборотных активов, финансируемых из долгосрочных финансовых источников. Значение этого показателя определяется как разница между текущими активами предприятия и его краткосрочными обязательствами. Под текущими активами понимают денежные средства и имущество, оборачиваемое в деньги на протяжении одного производственного цикла или года, а краткосрочными обязательствами – задолженность фирмы, которую следует возвратить кредиторам в течение года.

В сущности, рабочий капитал отражает потенциальный денежный резерв фирмы – часть оборотных активов, которые остаются у организации в ситуации полной оплаты имеющихся текущих долгов, или запас финансовой прочности, позволяющий компании нормально работать, не опасаясь за надежность фирмы даже в самых критических обстоятельствах.

Оптимальная стоимость рабочего капитала устанавливается в соответствии с особенностями, спецификой и потребностями конкретного предприятия. Она зависит от многих факторов: масштабов деятельности, периода оборачиваемости МПЗ, задолженности дебиторов, условий предоставления займов и кредитов и т.п.

Рабочий капитал в балансе: формула расчета

Оборотный рабочий капитал – величина расчетная. Данные, необходимые для нахождения размера рабочего капитала, имеются в балансе компании, составленном на отчетную дату. В расчетах показателя (в зависимости от ситуации) задействуют несколько интерпретаций исчислений. Основная для рабочего капитала формула выглядит так:

РК = ОА – КЗ,

где ОА – оборотные активы, КЗ – краткосрочная задолженность.

Замещая значения в формуле балансовыми показателями, получим формулу:

РК = стр. 1200 – стр. 1500,

где стр. 1200 – величина оборотных активов, указанная в строке 1200, а ст. 1500 представляет собой итоговую сумму краткосрочных обязательств фирмы по балансу.

К примеру, если стоимость оборотных активов по балансу предприятия (стр. 1200) составила 400 тыс. руб., а текущая задолженность (стр. 1500) – 150 тыс. руб., то величину рабочего капитала находят, подставив в формулу значения строк:

РК = 400 тыс.руб. – 150 тыс. руб. = 250 тыс. руб.

Другая, не менее распространенная для расчета чистого оборотного капитала формула:

РК = СК + ДП – ВА,

где СК – собственный капитал компании, ДП – долгосрочные обязательства, ВА – внеоборотные активы. Трансформируя равенство, замещая значения в ней данными балансовых строк, получим формулу:

РК = стр. 1300 + стр. 1400 – стр. 1100

Например, при наличии собственного капитала в размере 600 тыс. руб., долгосрочных обязательств 200 тыс. руб. и величины внеоборотных активов в 250 тыс. руб., размер чистого рабочего капитала составит 550 тыс. руб. (600 + 200 – 250).

Объем рабочего капитала: значение показателя

На состоянии компании негативно сказывается не только недостаток чистого рабочего капитала, но и его излишек. Дефицит рабочего капитала провоцирует рост долгов из-за неспособности компании погасить кратковременные задолженности, а превышение над нормальной потребностью говорит о неэффективном использовании ресурсов и потерях прибыли.

Впрочем, судить об эффективности инвестиций в оборотный капитал по его абсолютным величинам довольно сложно. Для анализа используют расчетный показатель – коэффициент оборачиваемости капитала. Он показывает продуктивность вложенных средств в оборотный капитал (количество оборотов в году) и влияние инвестиций на увеличение продаж. Рассчитывают индикатор по формуле:

Кок = ОП / РК,

где ОП – объем продаж (выручка), значение которого фиксируется в строке 2110 отчета о финансовых результатах (ОФР).

Увеличение значения коэффициента свидетельствует о большей эффективности использования рабочего капитала. Рассмотрим на примере, какими критериями руководствуется экономист, рассчитывая и анализируя величину рабочего капитала и показатель его оборачиваемости по бухотчетности компании:

Период | ОА (стр. 1200 баланса) | КЗ (стр.1500 баланса) | РК (гр.2 – гр.3) | ОП (стр. 2110 ОФР) | Кок (гр.5 / гр.4) |

1 | 2 | 3 | 4 | 5 | 6 |

2017 | 500 | 250 | 250 | 800 | 3,2 |

2018 | 600 | 300 | 300 | 850 | 2,8 |

Рассчитав все значения и сопоставив полученные результаты исследования можно констатировать снижение оборачиваемости рабочего капитала в текущем году, несмотря на рост объема продаж, увеличение оборотного рабочего капитала и оборотных активов. Руководителю компании придется искать причины снижения оборачиваемости и устранять их.

Источник

Рабочий капитал в балансе может определяться разными способами. Рассмотрим те, которые чаще всего применяются российскими экспертами.

Что представляет собой рабочий капитал

Под рабочим капиталом принято понимать тот капитал организации, что задействуется в целях финансирования ее основной деятельности. В общем случае он представляет собой разницу между текущими активами фирмы и ее краткосрочными обязательствами.

Синоним рассматриваемого термина — «собственные оборотные средства». Иногда рабочий капитал также именуется «чистым оборотным капиталом».

Все 3 наименования показателя, о котором идет речь, в равной степени корректны.

Рассчитывается рабочий капитал с использованием бухгалтерского баланса. При этом для исчисления могут задействоваться разные формулы.

См. также «Собственный капитал в балансе – это…».

Формулы рабочего капитала по балансу

Основная формула расчета рабочего капитала следующая:

РК = Б1200 – Б1500,

где:

РК — рабочий капитал;

Б**** — строки бухгалтерского баланса организации.

Экономисты выделяют еще одну формулу расчета показателя рабочего капитала:

РК = Б1300 + Б1530 – Б1100.

В этом случае рабочий капитал представляет собой результат сложения собственного капитала и долгосрочных обязательств, уменьшенный на величину внеоборотных активов организации.

Вторая формула может быть оптимальна, если у фирмы в принципе есть долгосрочные обязательства и внеоборотные активы. Возможен и промежуточный вариант, когда долгосрочных обязательств нет, но внеоборотные активы есть:

РК = Б1300 – Б1100.

Обратите внимание! С 2020 года изменилась форма Бухбаланса и очета о финансовых результатах. Подробности см. здесь.

Рабочий капитал: оптимальная величина

Желательно, чтобы рабочий капитал организации был представлен в величине, в любом случае превышающей объем краткосрочных обязательств (Б1500). Иначе фирма не сможет рассчитываться по долгам вовремя. Однако если при расчете в разные периоды рабочий капитал уверенно растет, то это может свидетельствовать о накоплении чрезмерных объемов дебиторской задолженности, которая входит в структуру текущих активов фирмы (Б1200).

Если рабочий капитал будет меньше величины краткосрочных обязательств, то фирме придется привлекать дополнительные средства учредителей в качестве взносов в уставный капитал или же стимулировать получение большей выручки за счет оптимизации каналов продаж товаров или услуг.

Доктор экономических наук ФГАОУ ВО «Московский государственный институт международных отношений (Университет) МИД России» С. И. Пучкова, совместно с коллегами провели исследование 22 компаний и опубликовали научную статью на тему «Анализ финансовой устойчивости компаний на основе можелей прогнозирования банкротства». Формулы, приведенные в статье, помогут вам провести полный анализ финансовой устойчивости любого торгового предприятия. Выводы профессуры можно изучить в справочно-правовой системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?».

Итоги

Рабочий капитал — это разница между величиной текущих активов фирмы и объемом ее краткосрочных обязательств. В другой интерпретации это разница между собственным капиталом (дополненным величиной долгосрочных обязательств при их наличии) и внеоборотными активами организации.

Узнать больше об особенностях расчета собственного оборотного капитала фирмы вы можете в статьях:

- «Как рассчитать собственный оборотный капитал (формула)?»;

- «Собственный капитал в балансе — это…».

Источник

WC (Working Capital, NWC, Рабочий капитал, Оборотный капитал, Собственные оборотные средства) – деньги компании, которые она может использовать для финансирования своей основной деятельности.

Показатель используется инвесторами для определения финансовой стабильности компании и финансовой устойчивости. Простыми словами рабочий капитал (WC) показывает сможет ли компания осуществлять погашение краткосрочных обязательств и использовать деньги на свое развитие.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Нормативные значения

Рабочий капитал должен быть больше краткосрочных обязательств. В противном случае возникает риск банкротства. Тем не менее если наблюдается рост рабочего капитала со временем, то это говорить о накоплении дебиторской задолженности, которая входит в состав оборотных активов.

Управление рабочим капиталом строится на контроле его значения таким образом, чтобы с одной стороны у компании была возможность вести операционную деятельность, а с другой не было проблем с финансовой устойчивостью. Для определения оптимального значения проводится оптимизация.

При оптимизации рабочего капитала, как правило работают с процессами, влияющими на: Производство и Запасы, Продажи и Дебиторскую задолженность, Закупки и Кредиторскую задолженность.

Оптимизация рабочего (оборотного) капитала. Фото: biconsult.ru

Рабочий капитал: оптимальная величина

Желательно, чтобы рабочий капитал организации был представлен в величине, в любом случае превышающей объем краткосрочных обязательств (Б1500). Иначе фирма не сможет рассчитываться по долгам вовремя. Однако если при расчете в разные периоды рабочий капитал уверенно растет, то это может свидетельствовать о накоплении чрезмерных объемов дебиторской задолженности, которая входит в структуру текущих активов фирмы (Б1200).

Если рабочий капитал будет меньше величины краткосрочных обязательств, то фирме придется привлекать дополнительные средства учредителей в качестве взносов в уставный капитал или же стимулировать получение большей выручки за счет оптимизации каналов продаж товаров или услуг.

Доктор экономических наук ФГАОУ ВО «Московский государственный институт международных отношений (Университет) МИД России» С. И. Пучкова, совместно с коллегами провели исследование 22 компаний и опубликовали научную статью на тему «Анализ финансовой устойчивости компаний на основе можелей прогнозирования банкротства». Формулы, приведенные в статье, помогут вам провести полный анализ финансовой устойчивости любого торгового предприятия. Выводы профессуры можно изучить в справочно-правовой системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?».

Пример расчета на примере Colgate-Palmolive по МСФО

Рассчитаем рабочий капитал по международной системе финансовой отчетности (МСФО, IFRS) для компании Colgate-Palmolive (CL). Годовую отчетность возьмем с сайта компании в разделе для инвесторов. В консолидированном отчете берем значение Current Assets (Оборотных активов) и Current Liabilities (Краткосрочных обязательств). Также не забываем, что данные в балансе представлены в «млн», т.е. потом добавим еще 6 нулей.

Расчет Working Capital (WC) для Colgate

Вводим все данные и получаем для Colgate значение за 2021 год 141 000 000 $.

Как правильно управлять?

Процесс наблюдения за остатками чистых оборотных активов и их планирование требует анализа накопленной фактической информации, прогнозирования будущей деятельности. Например, АО «Прогресс» планирует увеличить объемы рентабельного производства в последующие три года. Для этого планируется использовать дополнительный выпуск облигаций и долгосрочный кредит банка сроком на три года.

В связи с увеличением роста производства необходимо увеличение запасов (материалы, сырье), приобретение новых технологичных основных средств. Приобретение за счет дополнительных долгосрочных источников основных средств не повлияет на размер чистого рабочего капитала, закупка запасов увеличит его сумму. Но не следует приобретать чрезмерное количество сырья и материалов в ущерб приобретения нового оборудования. Материальных ресурсов должно хватать на завершенный цикл от начала производства до получения денег за произведенную продукцию. Иначе предприятие не будет успевать погашать текущие обязательства и накапливать неликвидное сырье и готовую продукцию.

Полезно также рассчитывать потребность в срочном погашении текущих обязательств на короткие календарные периоды (неделя, декада, месяц) в сопоставлении с быстро ликвидными текущими активами (деньги, быстро погашаемая дебиторская задолженность), чтобы предотвратить факты неспособности оплатить срочные долги.

Грамотное управление ЧРК, постоянное наблюдение за их динамикой позволяет предотвращать факты несвоевременного погашения текущих обязательств (заработной платы, налоговых платежей, расчетов с постоянными поставщиками), улучшать структуру текущих активов, рассчитывать объем потребности привлеченных дополнительных долгосрочных источников деятельности.

Наверх

Напишите свой вопрос в форму ниже

Пример расчета на примере ПАО Магнит по РСБУ

Рассмотрим, как рассчитывается данный показатель на примере Магнита (MGNT). Публичную отчетность возьмем с сайта компании. Не забываем, что данные в тыс. руб., потом еще надо будет дописать 3 нуля.

Расчет Working Capital (WC) для ПАО Магнит по РСБУ (1)

Расчет Working Capital (WC) для ПАО Магнит по РСБУ (2)

Нам понадобятся две строки из Бухгалтерского баланса: Оборотные активы и Краткосрочные обязательства. Рассчитаем за 3 года рабочий капитал. За последние два года рабочий капитал практически не изменился.

За 2021 год рабочий капитал Магнита был равен 30 422 373 000 руб.

Рабочий капитал в балансе: формула расчета

Оборотный рабочий капитал – величина расчетная. Данные, необходимые для нахождения размера рабочего капитала, имеются в балансе компании, составленном на отчетную дату. В расчетах показателя (в зависимости от ситуации) задействуют несколько интерпретаций исчислений. Основная для рабочего капитала формула выглядит так:

РК = ОА – КЗ,

где ОА – оборотные активы, КЗ – краткосрочная задолженность.

Замещая значения в формуле балансовыми показателями, получим формулу:

РК = стр. 1200 – стр. 1500,

где стр. 1200 – величина оборотных активов, указанная в строке 1200, а ст. 1500 представляет собой итоговую сумму краткосрочных обязательств фирмы по балансу.

К примеру, если стоимость оборотных активов по балансу предприятия (стр. 1200) составила 400 тыс. руб., а текущая задолженность (стр. 1500) – 150 тыс. руб., то величину рабочего капитала находят, подставив в формулу значения строк:

РК = 400 тыс.руб. – 150 тыс. руб. = 250 тыс. руб.

Другая, не менее распространенная для расчета чистого оборотного капитала формула:

РК = СК + ДП – ВА,

где СК – собственный капитал компании, ДП – долгосрочные обязательства, ВА – внеоборотные активы. Трансформируя равенство, замещая значения в ней данными балансовых строк, получим формулу:

РК = стр. 1300 + стр. 1400 – стр. 1100

Например, при наличии собственного капитала в размере 600 тыс. руб., долгосрочных обязательств 200 тыс. руб. и величины внеоборотных активов в 250 тыс. руб., размер чистого рабочего капитала составит 550 тыс. руб. (600 + 200 – 250).

Определение

Чистый рабочий (оборотный, функционирующий) капитал (NWC — Net Working Capital) — это размер долгосрочного капитала организации, оставшегося для финансирования его текущей деятельности (т.е. приобретения оборотных активов для производственного цикла), после финансирования внеоборотных активов.

Рассчитать его можно двумя способами:

- Сложить собственный капитал и долгосрочные обязательства и из суммы вычесть внеоборотные активы.

- Или из оборотных активов вычесть краткосрочные обязательства.

Результат будет одинаковый, хотя второй способ и кажется обычно непонятным.

Возможен альтернативный более точный вариант расчёта, когда используются показатели , , , , но на практике его не применяют.

Данный показатель одновременно можно считать и показателем ликвидности, и показателем финансовой устойчивости.

Ликвидность он характеризует, поскольку показывает величину долгосрочного капитала, используемого для финансирования краткосрочных производственных нужд, то есть фактически величину долгосрочного капитала используемого в текущих активах.

Финансовую устойчивость он характеризует, поскольку показывает возможность и размер обеспечения долговременного финансирования краткосрочных финансовых нужд.

Что такое оборотный капитал?

Оборотный капитал (ОК) — денежная масса в любом виде, которая необходима для покрытия ежедневных операций: оплата краткосрочной задолженности и иных оперативных расходов.

Оборотный капитал служит для:

- инвестиций в собственные проекты, в том случае, если они не предполагают привлечения внешних инвесторов;

- проектной стадии: (НИОКР), исследования маркетингового характера;

- финансирования первых стадий работы, в которых учитывается спрос на продукцию или услугу, конъюнктура рынка и т. д.;

- внутренних инвестиций в краткосрочные проекты, которые не предполагают глобальных капитальных вложений.

Оборотный капитал во многих источниках именуют по-разному. Может встретиться такое название как рабочий или собственный оборотный капитал. Необходимо видеть разницу между всеми этими значениями и чистым оборотным капиталом (ЧОК), характеризующим наличие исключительно тех свободных ликвидных средств, которые остаются у организации в собственном пользовании после уплаты всех оперативных задолженностей и долгов.

Финансовый цикл

Финансовый цикл предприятия представляет собой период времени, который необходим для того чтобы текущие активы и обязательства конвертировались в денежные средства. Другими словами, это время, которое необходимо для одного полного оборота оборотного капитала. Как правило, чем меньше его продолжительность, тем ниже расходы, связанные с обслуживанием финансирования.

Формула

Для расчета продолжительности финансового цикла используется следующая формула:

Финансовый цикл = DSO + DSO — DPO

где DSI – срок оборота запасов в днях (англ. Days Sales of Inventory

), DSO – срок инкассации дебиторской задолженности в днях (

англ. Days of Sales Outstanding

), DPO – срок погашения кредиторской задолженности (

англ. Days of Payables Outstanding

).

В свою очередь, приведенные выше показатели рассчитываются по следующим формулам:

| DSI = | Запасы | × 365 |

| Себестоимость реализованной продукции |

| DSO = | Дебиторская задолженность | × 365 |

| Выручка от продаж в кредит |

| DPO = | Кредиторская задолженность | × 365 |

| Закупки в кредит |

Очевидно, что продолжительность финансового цикла может быть уменьшена либо за счет увеличения срока погашения кредиторской задолженности, либо за счет сокращения срока оборота запасов и срока инкассации дебиторской задолженности. Однако каждый из этих способов имеет свои недостатки.

Сокращение уровня запасов может привести к проблемам с производством и тем самым привести к снижению продаж. Для сокращения срока инкассации дебиторской задолженности предприятие должно ввести более жесткую кредитную политику, которая также может оказать негативный эффект на объем продаж. В свою очередь, увеличения срока погашения кредиторской задолженности приведет к ее росту в балансе, что приведет к снижению показателей ликвидности и будет негативно воспринято кредиторами предприятия.

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

- потребляются сразу, в одном цикле производства;

- теряют свою форму в процессе производства;

- их стоимость полностью входит в стоимость продукции.

Основной капитал (средства труда):

- употребляются в производстве многократно;

- натуральную форму теряют постепенно;

- стоимость «отдают» частями в стоимость продукции, при каждом новом производственном цикле.

Тезисно

- Основной и оборотный капитал предприятия вместе с трудовыми ресурсами составляют элементы производственного процесса. Важнейшие различия между основным и оборотным капиталами состоят в следующем: первый используется в производстве многократно, теряет свою форму постепенно и переносит стоимость на готовую продукцию так же постепенно; второй используется один раз, немедленно изменяет или теряет свою первоначальную форму, и стоимость его включается в стоимость продукции полностью.

- Структура того и другого вида капитала зависит от специфики производства, сектора рынка и других, значимых для конкретного предприятия, факторов. По отношению к оборотному капиталу стремятся к более быстрому его использованию, а основной капитал в условиях НТП требует более интенсивной амортизации. Окупить его стоимость собственник стремится еще до наступления физического и (или) морального износа.

( 1 оценка, среднее 5 из 5 )

Источник