Длительность операционного цикла рассчитывается

В статье разберем: как рассчитывается продолжительность операционного цикла в финансовом анализе предприятия и выделим ключевые отличия от финансового и производственного цикла. Данный показатель может быть рассчитан как для существующей компании, так и в бизнес-плане стартапа.

Продолжительность операционного цикла

Продолжительность операционного цикла – период времени от момента покупки сырья и материалов до оплаты произведенной продукции. Другими словами длительность операционного цикла отражает оборачиваемость оборотных активов предприятия и показывает количество дней необходимое для трансформации сырья и материалов в денежные средства.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета продолжительности операционного цикла

Для оценки времени одного оборота сырья и материалов необходимо сложить периоды оборота дебиторской задолженности и запасов. Формула расчета имеет следующий вид:

где:

Tоц – продолжительность операционного цикла (в днях);

Тодз – период оборота дебиторской задолженности (в днях);

Тоз – период оборота запасов и затрат;

Кодз – коэффициент оборачиваемости дебиторской задолженности предприятия;

Коз – коэффициент оборачиваемости запасов и затрат.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации продукции к объему дебиторской задолженности:

Коэффициент оборачиваемости запасов и затрат определяется как отношение выручки от реализации продукции к размеру запасов и затрат предприятия:

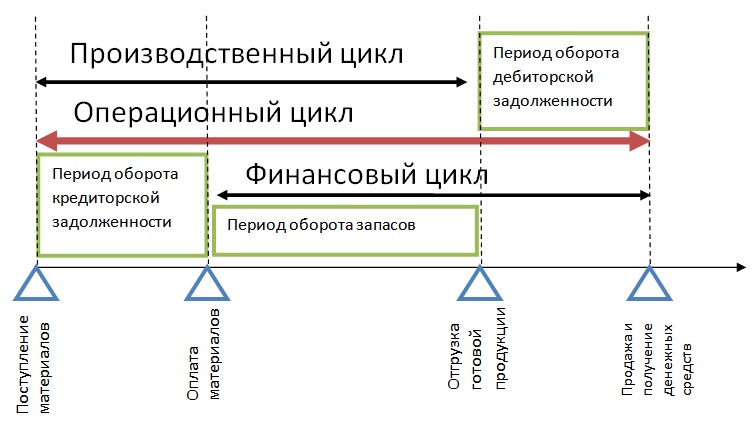

Взаимосвязь операционного цикла с производственным и финансовым циклом

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Весь операционный цикл производства продукции состоит из двух циклов: производственного и финансового. Каждый из них отражает различные аспекты управления денежными средствами и производством.

Производственный цикл – период времени преобразования сырья и материалов в готовую продукцию. Более подробно про финансовый цикл предприятия читайте в статье ⇒ “Продолжительность производственного цикла”.

Финансовый цикл – период времени от оттока денежных средств на оплату сырья и материалов и до получения денежных средств от реализации готовой продукции. Более подробно про финансовый цикл предприятия читайте в статье ⇒ “Продолжительность финансового цикла”.

На рисунке ниже показана взаимосвязь между операционным, производственным и финансовым циклом.

Анализ продолжительности операционного цикла

Для оценки финансового состояния предприятия необходимо оценить тенденцию изменения операционного цикла за несколько лет. В таблице ниже показан данный анализ.

Динамика показателя | Анализ финансового состояния предприятия |

Tоц ↗ | Увеличение длительности операционного цикла приводит к снижению эффективности управления дебиторской задолженностью и запасами предприятия, что приводит к ухудшению финансового состояния предприятия. |

Tоц ↘ | Уменьшение длительности операционного цикла увеличивает активность и интенсивность использования дебиторской задолженности и запасов, это является индикатором роста эффективности управления и улучшения финансового состояния предприятия |

Резюме

Управление операционным циклом является важным критерием долгосрочного устойчивого развития компании. Задачей менеджмента является уменьшение как производственного и финансового цикла, что позволит увеличить оборачиваемость и эффективность управления оборотными активами и бизнес процессами предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Автор: к.э.н. Жданов Иван Юрьевич

Источник

Определение

Операционный цикл (англ. Operating Cycle) характеризует продолжительность периода времени в днях с момента поступления сырья и материалов на склад до получения оплаты за реализованную продукцию. В случае работы на условиях предоплаты операционный цикл завершается в момент отгрузки готовой продукции.

Этот показатель является одним из ключевых индикаторов эффективности управления оборотным капиталом. Увеличение продолжительности операционного цикла приводит к росту потребности в оборотном капитале, в то время как его снижение, напротив, уменьшает эту потребность.

Формула

Для того чтобы рассчитать продолжительность операционного цикла в днях можно воспользоваться любой из приведенных ниже формул:

или

В свою очередь период оборота товарно-материальных запасов (ТМЗ) в днях рассчитывается как отношение среднего остатка по счету «Товарно-материальные запасы» в отчетном периоде к себестоимости реализованной продукции за отчетный период, умноженное на количество дней в отчетном периоде (Т).

Срок погашения дебиторской задолженности в днях рассчитывается как отношение среднего остатка по счету «Дебиторская задолженность» к выручке от реализации продукции в кредит, умноженное на количество дней в отчетном периоде.

В расширенном виде формула расчета продолжительности операционного цикла может быть записана следующим образом.

Период оборота сырья и материалов рассчитывается как отношение среднего остатка по счету «Сырье и материалы» в отчетном периоде к себестоимости реализованной продукции за отчетный период, умноженное на количество дней в отчетном периоде.

Период производственного процесса рассчитывается как отношение среднего остатка по счету «Незавершенное производство» в отчетном периоде к себестоимости реализованной продукции за отчетный период, умноженное на количество дней в отчетном периоде.

Период оборота готовой продукции рассчитывается как отношение среднего остатка по счету «Готовая продукция» в отчетном периоде к себестоимости реализованной продукции за отчетный период, умноженное на количество дней в отчетном периоде.

Продолжительность и структура операционного цикла

На рисунке ниже схематически представлена структура операционного цикла по продолжительности его составляющих.

Где:

- A – поступление сырья и материалов на склад;

- B – списание сырья и материалов со склада в производство;

- C – поступление готовой продукции на склад;

- D – отгрузка готовой продукции со склада;

- E – получение оплаты за отгруженную продукцию.

Если кредитная политика не предусматривает реализацию готовой продукции в кредит, продолжительность операционного цикла равна продолжительности производственного цикла.

Пример расчета

Имеется следующая финансовая информация, относящаяся к деятельности компании «Силур-Lex».

Годовая выручка компании составила 5 475 тыс. у.е., при этом все продажи осуществлялись в кредит. Себестоимость реализованной продукции за этот период составила 3 285 тыс. у.е.

Для определения продолжительности операционного цикла компании необходимо рассчитать период обращения товарно-материальных запасов и срок погашения дебиторской задолженности воспользовавшись приведенными выше формулами.

Таким образом, продолжительность операционного цикла компании «Силур-Lex» составит 110 дней.

Проверим наши расчеты воспользовавшись расширенной формулой.

Следовательно, продолжительность производственного цикла составляет 60 дней, а операционного 110 дней, что подтверждает правильность предыдущих расчетов.

Источник

Длительность операционного цикла влияет на доходы и прибыль компании. Проанализируйте его величину, чтобы понять, где именно проседает организация: в сфере управления запасами или дебиторкой. В статье рассказываем о двух способах расчета показателя и реализуем их на примере.

Дополнительные материалы к статье:

Операционный цикл предприятия

Операционный цикл (ОЦ) – это период с момента поступления материалов от поставщика на склад до получения оплаты за готовую продукцию от покупателя. Он зависит от:

- длительности производственного процесса;

- системы расчетов с контрагентами.

Есть другое определение: ОЦ – это количество дней, за которое оборотные активы, за исключением краткосрочных финансовых вложений, совершат один полный оборот.

Когда речь идет о торговом предприятии, то вместо материалов и готовой продукции в расчет берется оборачиваемость товаров. В любом случае продолжительность ОЦ складывается из двух составляющих:

- дней оборота запасов. Иначе называются производственным циклом;

- дней оборота дебиторки. Это часть финансового цикла компании. Часть, потому что учитывает только входящие денежные потоки и не рассматривает исходящие на покрытие кредиторской задолженности.

На схеме проще всего показать, от чего зависит ОЦ.

Рисунок 1. Что такое операционный цикл и от чего зависит его длительность

Вот еще одна классическая иллюстрация, которая показывает взаимосвязь операционного, производственного и финансового циклов.

Рисунок 2. Производственный, операционный и финансовый циклы: как связаны

В ней исходят из того, что любая оплата всегда идет с отсрочкой: как от покупателей, так и поставщикам. В этом упрощении – главный недостаток. Однако стоит помнить: финансовый анализ – это во многом усредненно-упрощенный взгляд на экономику предприятия и от него никуда не деться.

Поэтому далее сначала рассмотрим стандартную формулу ОЦ, в которой не предполагается аванс или предоплата от клиентов. Однако ее можно чуть сблизить с реальностью. Мы так и поступим. Опишем два способа расчета показателя:

- простой. Пригодится для быстрого анализа ситуации в сфере оборачиваемости;

- расширенный. Окажется полезным для более детального изучения продолжительности ОЦ.

Как сократить продолжительность ОЦ и ФЦ компании

Решение поможет стабилизировать финансовое состояние компании, сократить продолжительность ее операционного и финансового циклов. Оно подскажет, как усилить контроль отдельных видов активов и обязательств, особенно запасов, дебиторской и кредиторской задолженности. Активируйте гостевой доступ к Системе Финансовый директор и получите рекомендацию.

Получить рекомендацию

Операционный цикл: простая формула расчета

Для вычислений потребуются баланс и отчет о финансовых результатах. Из первого берите остатки запасов и дебиторки (строки 1210 и 1230). Из второго – выручку и себестоимость продаж (строки 2110 и 2120).

Формула будет такой:

ОЦ = ТЗ + ТДЗ =

= 365 × Средние запасы за год ÷ Себестоимость продаж +

+ 365 × Средняя дебиторская задолженность за год ÷ Выручка

где:

ТОЦ | продолжительность в днях | операционного цикла |

ТЗ | оборота запасов | |

ТДЗ | оборота дебиторской задолженности |

Пояснения:

- формула основывается на годовых показателях, причем обычного, а не високосного года. Однако ее легко модифицировать. Например, замените 365 на 366, 181, 91. Получите точные цифры для високосного года, полугодия или квартала. Еще допускается усреднять продолжительность каждого месяца до 30. Тогда оперируйте значениями в 360, 180 и 90;

- средние значения запасов и дебиторки считайте как сумму половинок от остатков на начало и конец анализируемого периода. Существует подход, когда в расчет включаются не средние значения, а итоговые на конец года, полугодия, квартала. Так тоже можно;

- иногда оборачиваемость запасов считают в привязке к выручке, как и по дебиторке. Это некорректно. Причина: покупная стоимость запасов и себестоимость готовой продукции/товаров оседают по строке 2120 отчета о финансовых результатах в виде материальных расходов. Значит, расчет оборота через выручку занизит его реальное значение.

Посчитаем ТОЦ первым способом по данным отчетности ОАО «РЖД» за 2019 г.

Таблица 1. Как рассчитать операционный цикл простым способом

Показатель | 2018 | 2019 |

Исходные данные, млрд руб. | ||

Запасы н.г. | 79,6 | 94,6 |

Запасы к.г. | 94,6 | 104,3 |

Дебиторская задолженность н.г. | 124,2 | 137,5 |

Дебиторская задолженность к.г. | 137,5 | 138,7 |

Выручка | 1 798,4 | 1 848,1 |

Себестоимость продаж | 1 523,6 | 1 542,2 |

Расчетные значения, дни | ||

ТЗ | 20,9 | 23,5 |

ТДЗ | 26,6 | 27,3 |

ТОЦ | 47,4 | 50,8 |

Примечание:

| ||

В 2019 г. ОЦ организации увеличился на 3,4 дня. Основная причина: замедление оборота запасов на 2,7 дня. Дебиторка тоже внесла свой отрицательный вклад, правда, в меньшей величине – 0,7. Ситуацию можно трактовать как потерю 3,4 среднедневных доходов на каждом полном обороте текущих активов.

Хотя выручка в 2019 г. увеличилась на 2,8%, но меньше по сравнению с приростом запасов и средств в расчетах (14,2 и 5,5% соответственно). Значит, эффективность деятельности предприятия в оценке через ОЦ снизилась.

Как сбалансировать дебиторку и кредиторку, чтобы обойтись без кредитов

Когда компании сталкиваются с кассовыми разрывами, причины не всегда удается найти сразу. Одна из них – отсутствие баланса между денежными потоками: организация рассчитывается с поставщиками быстрее, чем получает оплату от покупателей. В статье “Финансового директора” коллеги делятся инструментами, как сбалансировать ситуацию. Активируйте гостевой доступ к журналу и получите решение.

Получить решение

Продолжительность операционного цикла: расширенная формула

Преимущество первого подхода:

- простой сбор исходных данных без необходимости дополнительного анализа;

- безусловность методики, которая не принимает во внимание авансы/предоплату от покупателей.

В этом же кроется недостаток, а именно:

- в составе запасов находятся разнородные активы. Есть и такие, про оборачиваемость которых в прямом смысле говорить сложно. Речь про расходы будущих периодов. При подсчете ОЦ разумно исключить их из расчета;

- дебиторка также включает принципиально отличающиеся элементы. Там находятся, в том числе авансы выданные, которые связаны не с покупателями, а с поставщиками. Особенности расчетов с последними, как и с прочими контрагентами (работниками, бюджетом и т.п.) не должны влиять на длительность ОЦ компании;

- когда организация использует авансовую систему расчетов с контрагентами, то продолжительность ОЦ оказывается короче, чем производственного цикла. Ведь деньги от покупателя поступят раньше отгрузки продукции и, возможно, даже раньше окончания процесса ее изготовления.

Учтем эти нюансы во второй формуле. В итоге она окажется такой:

ТОЦ = ТМ + ТНЗП + ТГП ± ТДЗ корр. =

= 365 × Средние остатки материалов за год ÷ Себестоимость продаж + 365 × Среднее незавершенное производство за год ÷ Себестоимость продаж + 365 × Средние остатки готовой продукции за год ÷ Себестоимость продаж ± 365 × (Средняя дебиторская задолженность покупателей и заказчиков за год – Средняя кредиторская задолженность по авансам полученным) ÷ Выручка

где:

ТМ | продолжительность в днях для оборота | сырья и материалов |

ТНЗП | незавершенного производства | |

ТГП | готовой продукции | |

ТДЗ корр. | скорректированной дебиторской задолженности покупателей и заказчиков |

Пояснения:

- первые три слагаемых отражают продолжительность стадий производственного процесса, когда (1) запасы находятся в виде материалов на складе, (2) не завершены полным циклом обработки и остаются в НЗП на конец периода, (3) переданы на склад готовой продукции, но пока не отгружены клиентам;

- скорректированную дебиторку предлагаем считать как разницу между задолженностью покупателей и авансами, полученными от них. Последние «сидят» в кредиторке. Так получится учесть особенности расчетов с контрагентами. Если предприятие продает в основном с предоплатой, то ДЗкорр. окажется отрицательной. С таким же знаком будет ее продолжительность. Значит, ОЦ окажется короче производственного цикла, как и должно быть;

- недостаток подхода в том, что требуется расшифровка по балансовым строкам 1210, 1230 и 1520. Где ее взять? Некоторые компании приводят в самом балансе. Другие раскрывают в пояснениях к отчетности.

В ОАО «РЖД» детализация балансовых статей приводится в нем самом. Это облегчает задачу вычисления ОЦ. Получаем такие цифры.

Таблица 2. Расчет операционного цикла модифицированным способом

Показатель | 2018 | 2019 |

Исходные данные, млрд руб. | ||

Сырье и материалы н.г. | 78,2 | 92,8 |

Сырье и материалы к.г. | 92,8 | 101,5 |

Затраты в незавершенном производстве н.г. | 0,88 | 1,01 |

Затраты в незавершенном производстве к.г. | 1,01 | 1,18 |

Готовая продукция н.г. | 0,13 | 0,32 |

Готовая продукция к.г. | 0,32 | 0,63 |

Дебиторская задолженность покупателей и заказчиков н.г. | 81,1 | 78,7 |

Дебиторская задолженность покупателей и заказчиков к.г. | 78,7 | 79,7 |

Кредиторская задолженность перед покупателями и заказчиками по авансам полученным н.г. | 132,7 | 125,8 |

Кредиторская задолженность перед покупателями и заказчиками по авансам полученным к.г. | 125,8 | 126,1 |

Выручка | 1 798,4 | 1 848,1 |

Себестоимость продаж | 1 523,6 | 1 542,2 |

Расчетные значения, дни | ||

ТМ | 20,5 | 23,0 |

ТНЗП | 0,2 | 0,3 |

ТГП | 0,1 | 0,1 |

ТДЗ корр. | -10,0 | -9,2 |

ТОЦ | 10,7 | 14,1 |

Смотрите, насколько другим оказался результат. Главную роль сыграло даже не исключение расходов будущих периодов, а включение в расчет полученных авансов. Скорректированная дебиторка вышла отрицательной. Это логично, ведь ОАО «РЖД» работает в основном по предоплате: в 2019 г. при средней задолженности покупателей в 79 млрд руб. сама компания должна была своим клиентам по оплаченным заранее услугам 126 млрд. руб.

Гость, уже успели прочесть в свежем номере?

Источник

Когда и в каком объеме в компанию необходимо привлекать дополнительный оборотный капитал? Узнаете, если посчитаете операционный и финансовый цикл.

Текущая деятельность компании ежедневно связана с превращением активов из одних форм в другие: материалы превращаются в незавершенное производство, которое становится готовой продукцией; готовая продукция отгружается и преобразуется в дебиторскую задолженность, которая в конце-концов возвращается в виде денежных средств от покупателей.

На это требуются деньги. Сегодня я расскажу, как посчитать, сколько денежных средств необходимо для обеспечения процессов и оценить какое количество оборотных средств, возможно, придется дополнительно внести в бизнес.

Что такое операционный цикл

Операционный цикл – это период времени (количество дней) с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Чем короче операционный цикл, тем большее количество раз мы сможем обернуть наши активы, и тем больше сможем заработать прибыли. Ведь каждый оборот активов приносит результат в виде прибыли отчетного периода.

Напомню формулу Дюпона:

Как посчитать длительность операционного цикла

Активы состоят из материалов, готовой продукции, дебиторской задолженности. По каждому этому активу необходимо определить длительность периода.

Важно: Когда рассчитываем показатели оборачиваемости учитываем сопоставимые показатели.

Например:

Если рассчитываем оборачиваемость за 2016 год: то то выручку и себестоимость реализованной продукции берем из отчета о доходах и расходах за 2016, а средние остатки, например, материалов вычисляем из баланса как:

Средние остатки материалов = (Остаток Материалов на начало 2016 + Остаток Материалов на конец 2016)/2

Срок оборачиваемости в днях = 365 / Оборачиваемость

Операционный Цикл = Период Оборота Запасов + Период оборота НЗП + Период оборота ГП + Период оборота Дебиторской Задолженности

Операционный Цикл показывает сколько дней необходимо с момента покупки запасов до момента получения денег за отгруженную продукцию. Не менее важным показателем является продолжительность финансового цикла.

Что такое финансовый цикл

Финансовый (денежный цикл) показывает, сколько дней из операционного цикла должно быть профинансировано собственным капиталом.

Для его расчета необходимо рассчитать оборачиваемость кредиторской задолженности.

Среднюю отсрочку, которую предоставляют нам наши поставщики, то есть через какой промежуток времени мы оплачиваем выставленные счета, показывает нам период оборачиваемости кредиторской задолженности:

Посчитаем количество дней, которое должно быть профинансировано с помощью Собственного Капитала, либо с помощью привлечения дополнительного Заемного Капитала (собственно это и есть финансовый цикл):

Чем длиннее Финансовый Цикл, тем больше средств требуется для финансирования деятельности предприятия.

Увеличение Финансового Цикла свидетельствует о том, что у компании возникают проблемы с оборачиваемостью товаров, или с возвратом дебиторской задолженности.

Как посчитать Финансовый Цикл в деньгах

Итак, финансовый цикл это разница в днях между тем сколько нам времени надо, чтобы получить деньги от покупателей и тем, сколько времени готовы терпеть наши поставщики в ожидании платежей. Разница между этими периодами – этот тот отрезок времени, который требует дополнительного финансирования.

Дополнительное финансирование – может быть в виде привлечения средств собственника или получения банковского (заемного) финансирования. Привлечение средств собственника – это в том числе прибыль, которая остается в распоряжении предприятия. При привлечении заемного финансирования следует следить за показателями финансовой устойчивости, и не допускать превышение величины заемного капитала над собственным более чем в 2 раза.

Чтобы перевести Финансовый Цикл в деньги надо взять Отчет о Доходах и Расходах, который вы использовали при расчете показателей оборачиваемости. Из него берем сумму всех расходов за период. В неё входит в том числе и стоимость реализованного товара, и величина расходов на оплату труда, и сумма управленческих и коммерческих расходов – в общем все расходы, которые вы вычитаете из Выручки.

И тогда количество оборотных средств (кроме кредиторской задолженности поставщиков), которое требуется внести в бизнес считаем так:

Подведем итог

На любую деятельность компании необходимы денежные средства и собственник должен понимать, хватит ли ему собственного капитала или возникнет необходимость привлекать заемный капитал. А если так, то в каком количестве и на какой период.

- Напрямую на прибыль влияет длительность операционного цикла – чем он короче, тем лучше, тем выше прибыль.

- Финансовый цикл по возможности должен быть как можно короче – так вам придется привлекать меньше дополнительных средств.

- Привлекая заемный капитал следител за показателями финансовой устойчивости.

Если статья была полезна, поделитесь ей с друзьями. Пишите в комментариях свои вопросы, если они есть.

Авторский семинар Ирины Екимовских для собственников «Деньги в бизнесе: приумножить и сохранить» впервые пройдет в Москве. Регистрируйтесь на семинар и получите четкий план действий и решений на 2021 год от финансового эксперта с опытом 20+ лет.

Источник