Что такое фин цикл

Продолжительность финансового цикла – показатель, при помощи которого можно сделать заключение об эффективности деятельности организации.

В совокупности с другими показателями он позволяет увидеть полную картину состояния и ликвидности производства.

Диагностика финансового цикла компании может указать на серьёзные проблемы предприятия.

Такие, как:

- сложности во взаимоотношениях с партнёрами;

- несвоевременная оплата счетов;

- нарушение платёжной дисциплины со стороны самого предприятия и неисполнения обязательств.

Контроль продолжительности финансового цикла позволит своевременно выявить и устранить слабые зоны, повысить скорость оборота.

Длительность финансового цикла даёт объективную оценку эффективности использования оборотных активов и является индикатором устойчивого положения организации на рынке. Этот показатель характеризует фактически потраченное время на погашение кредиторской задолженности и взыскание дебиторской. Он показывает, какое количество рабочих дней потребовалось от прохождения процесса оплаты сырья до сбыта готовой продукции и поступления денег на счета организации.

Средства, участвующие в этом процессе, называют оборотными активами. Фактически вывести их невозможно до окончания процесса, не нарушив работы всей цепочки.

Движение оборотных активов включает в себя три этапа:

- Приобретение сырья. На этой стадии активы из денежной формы трансформируются в полученные материалы.

- Производство. Эта ступень переводит оборотные активы в товар готовый к продаже.

- Реализация. Сбыт продукции вновь возвращает средства из товарной формы в денежную.

Кредиторская задолженность – возникает в тот момент, когда оплата за поставляемое сырьё производится с отсрочкой.

Фактически это долги

Дебиторская задолженность – обязательства по погашению счёта покупателем после получения товарно-материальных ценностей или услуг.

Финансовый цикл состоит из трёх ступеней:

- Расчёт за сырьё и материалы.

- Отгрузка готовых к продаже товаров.

- Сбыт и получение денег.

И включает в себя два периода оборота:

- ресурсов;

- дебиторской задолженности.

Формула расчёта продолжительности финансового цикла

Для вычислений потребуются следующие данные на начало и конец периода оценки, количество:

- ресурсов;

- дебиторской и кредиторской задолженности (далее ДЗ и КЗ);

- денежных средств, полученных от продажи товаров;

- количество дней.

Пример №1

Организация без вложения собственных денежных средств получает материально – сырьевую базу для изготовления продукции с отсрочкой платежа на 200 дней.

Процесс производства составляет 184 дня, при этом оплата после отгрузки товара будет переведена на счёт организации на 16 день.

При этих условиях финансовый цикл предприятия будет приравнен к нулю.

Это идеальные условия управления организацией

Оплата по счетам пришлась на период исполнения своих обязательств покупателем и денежные средства внутри процесса прошли без задержек.

Можно снизить риск несвоевременной оплаты задолженности, используя только средства организации, но при возникновении непредвиденных обстоятельств деньги будут заморожены внутри процесса.

А это может стать причиной упущенной прибыли.

Финансовый цикл организации рассчитывается по формуле:

Тфц = Тз+Тдз-Ткз=365/Коз+365/Кодз-365/Кокз;

Тз – период полного оборота ресурсов;

Тдз и Ткз – периоды оборота дебиторской и кредиторской задолженности соответственно;

Коз – коэффициент оборачиваемости запасов, рассчитывается как соотношение выручки от реализации продукции к объёму ресурсов (среднему);

Чем быстрее проходит реализация, тем выше эффективность оборота.

Коз = (Средний уровень ресурсов / Себестоимость продаж) * 365

Для получения средних показателей нужно суммировать запасы на начало и конец и разделить полученную сумму пополам.

Кодз и Кокз – коэффициент оборачиваемости ДЗ и КЗ, вычисляется как соотношение полученных денежных средств от продажи товаров к среднему объёму ДЗ и КЗ.

Кодз = (ДЗ (средний показатель)/Выручка)*365

Среднее значение получается путём суммирования цифр на начало и конец разделённое на 2.

Кокз = (КЗ (средний показатель)/Себестоимость проданных товаров)*365.

Расчёт финансового цикла отражает скорость преобразования ресурсов и активов в денежный эквивалент.

Исходные данные можно взять из бухгалтерского баланса.

Пример №2

Возьмём данные за 2 (А и B) года компании ХХХ.

Цифры взяты в тыс. руб.

| Наименование | Расчётный период (год) | |

| A | B | |

| Выручка от продаж | 600 | – |

| Себестоимость | 250 | – |

| Запасы | 85 | 110 |

| ДЗ | 35 | 45 |

| КЗ | 28 | 26 |

| Средний показатель | ||

| Запасы | (85 + 110) / 2 = 97,5 | |

| ДЗ | (35 + 45) / 2 = 40 | |

| КЗ | (28 + 26) / 2 = 27 | |

Произведём расчёты, чтобы узнать продолжительность финансового цикла:

Коз (в днях) = (97,5 /250)*365= 142,35 дн.

Кодз = (40/600) *365= 24,33 дн.

Кокз = (27/250) *365= 39,42 дн.

Операционный цикл = 142,35+24,33= 166,68 дн.

Финансовый цикл = 142,35+24,33-39,42=127,23 дн.

В приведённой формуле не учитывается продолжительность выданных и полученных авансов.

Если необходимо произвести расчёт с этими показателями, то следует суммировать выданные авансы (далее – Ав) и вычесть полученные (далее – Ап) из общей формулы.

Тав = (Ав/Себестоимость)*365;

Тап = (Ап/Выручка от продаж)*365.

Финансовый, операционный и производственный цикл предприятия

Финансовый (далее – ФЦ) и производственный цикл (далее – ПЦ) входят в состав операционного.

Поэтому их результаты обязательно учитываются при оценке деятельности организации.

Операционный цикл (далее – ОЦ) охватывает весь процесс от приёма сырья до получения финансовой компенсации после продажи готового продукта.

Разница этих процессов не только в получаемом результате, но и в учёте кредиторской и дебиторской задолженности:

- ПЦ – затрагивает промежуток от отгрузки материалов на склад до отгрузки товара в место сбыта.

- ОЦ – период от закупки материалов и сырья до получения оплаты (он может быть заканчиваться на доставке товара, если предприятие работает по предоплате).

- ФЦ – от перевода средств за сырьё до получения денег. На этом этапе производится оценка достаточности собственных средств у организации, существует ли необходимость по увеличению оборотного капитала (дополнительное материальное стимулирование ОЦ и пр.) ФЦ – является индикатором эффективности управления.

Продолжительность этих циклов складывается из процессов:

- Срок пребывания сырья на складе.

- Длительность производства.

- Период хранения готового товара до реализации.

- Срок погашения ДЗ.

- Срок погашения КЗ.

Анализ продолжительности финансового цикла

Продолжительность финансового цикла показывает экономическую эффективность предприятия в части скорости получения денежных средств от момента производства до сбыта. Рассматривать этот показатель нужно в динамике. В среднем специалисты анализируют данные за один год, но если оборот большой, то могут быть использованы сведения и за более длительный период. Изменения продолжительности финансового цикла показывают, насколько материально устойчиво предприятие. Эти данные также будут влиять на одобрение ссуд и займов.

При получении отрицательного результата финансового цикла можно сделать вывод, что предприятие справляется с поставленной задачей, пользуясь только собственными ресурсами, не привлекая заёмные средства. Но это может также означать, что руководство компании ведёт консервативную политику. Искусственно сдерживая развитие предприятия и рост прибыли. Короткий цикл также указывает на низкую степень обеспеченности организации источниками финансирования, а это дополнительные риски. Положительный результат может свидетельствовать о серьёзных кассовых разрывах и потери ликвидности.

Длинный цикл несёт в себе риск полной потери прибыли

Так как в этом случае полученные денежные средства от реализации готовой продукции пойдут на погашение процентов по привлечённым займам.

Для его сокращения есть три способа:

- оптимизация процесса производства и закупки ресурсов, сокращение времени хранения продукции на складах;

- если рыночные условия позволяют – сократить срок погашения ДЗ;

- получение отсрочек по платежам в адрес поставщиков, это позволит увеличить срок погашения КЗ.

Анализируя динамику продолжительности и способы влияния на процессы важно понимать, что эти показатели, кроме эффективности управления оборотными активами отражают процессы, которые могут влиять на длительность ОЦ. Это могут быть изменение кредитной политики, стратегии формирования запасов или номенклатуры выпускаемых товаров и пр. Увеличение длительности в данном случае избежать не получится и это может отразиться на скорости оборачиваемости оборотных активов. Но в итоге все эти процессы должны привести к повышению рентабельности. Если процессы не компенсируются увеличением маржи, то это ведёт к ухудшению финансового состояния предприятия.

Основные принципы управления:

- Соблюдение приемлемого уровня риска, с точки зрения аналитики. Наличие резерва.

- Постоянное наращивание продаж и регулирование цен на продукцию.

- Ускорение оборота запасов. Отсутствие периодов дефицита запасов.

- Контроль поступления денежных средств с дебиторов.

- Совершенствование и модернизация продукции для повышения спроса.

- Получение дисконтов у поставщиков

- Привлечение дополнительных средств на выгодных условиях.

Производство должно приносить прибыль, но для его функционирования нужны денежные ресурсы. Руководителю нужно прогнозировать использование собственного капитала и вовремя привлекать заёмный, чётко понимая, сколько и на какой именно срок потребуются средства. Но вливая в предприятие денежные средства со стороны, есть риск потери маржи из-за необходимости погашения процентов. Поэтому отслеживание продолжительности ФЦ в динамике является основополагающим для анализа оценки эффективности производства.

Статью прочитали: 1 891

Источник

Сколько дней занимает компания для оплаты поставщикам и получения денежных средств от продажи товаров клиентам?

Именно это и показывает финансовый цикл (или денежный цикл, по англ. Cash Conversion Cycle). Он дает представление о том, сколько времени требуется компании для сбора денежных средств от реализации товарно-материальных запасов. Часто компании финансируют приобретение запасов у поставщиков за счет кредиторской задолженности. Также корпорации реализуют продукцию тоже в кредит, не получая все денежные средства от клиентов во время продажи. Таким образом образуется дебиторская задолженность.

Для расчета продолжительности финансового цикла необходимо знать несколько цифр из финансовой отчетности:

– выручка и себестоимость реализованной продукции (COGS) из отчета о прибылях и убытках

– уровень запасов на начало и конец периода

– дебиторская задолженность на начало и конец периода

– кредиторская задолженность на начало и конец периода

– количество дней в периоде (год = 365 дней).

Финансовый цикл равен:

1) Оборачиваемость запасов (DIO)

Плюс (+)

2) Оборачиваемость дебиторской задолженности (DSO)

Минус (-)

3) Оборачиваемость кредиторской задолженности (DPO)

Финансовый цикл = DIO + DSO – DPO

Финансовый цикл = Операционный цикл – DPO

Рассмотрим каждый компонент по отдельности.

1. Оборачиваемость запасов (в днях) (по англ. Days Inventory Outstanding): Здесь рассматривается вопрос о том, сколько дней требуется, чтобы продать все запасы. Чем меньше дней, тем лучше.

DIO = (Средний уровень запасов / Себестоимость продаж) * 365

Средний уровень запасов = (Запасы на начало + запасы на конец) / 2

2. Оборачиваемость дебиторской задолженности (по англ. Days Sales Outstanding): количество дней, необходимых для сбора средств от продажи. При продаже товаров только за наличные DSO равен 0, но часто покупатели используют отсрочку, предоставленную компанией. Опять же, чем короче срок взыскания средств, тем лучше.

DSO = (Средний уровень ДЗ / Выручка) * 365

Средний уровень ДЗ = (ДЗ на начало + ДЗ на конец) / 2

3. Оборачиваемость кредиторской задолженности (по англ. Days Payable Outstanding) в днях: включает в себя оплату компанией поставщикам. Если компания может удержать у себя средства дольше, это позволит максимизировать свой инвестиционный потенциал. Поэтому более длинный DPO лучше.

DPO = (Среднее значение КЗ / Себестоимость реализованной продукции) * 365

Операционный цикл

Первые два компонента CCC, а именно оборачиваемость запасов DIO и дебиторской задолженности DSO – это так называемый операционный цикл. Он показывает, сколько дней требуется компании для реализации продукции и сбора средств с клиентов после продажи.

Операционный цикл = DIO + DSO

Ниже приведены данные финансовой отчетности компании ABC. Все числа указаны в миллионах долларов.

2015 | 2016 | |

Выручка | 560 | Не требуется |

Себестоимость продаж | 300 | Не требуется |

Запасы | 90 | 100 |

Дебиторская задолженность | 30 | 40 |

Кредиторская задолженность | 27 | 25 |

Среднее значение запасов | (90 + 100) / 2 = 95 | |

Среднее значение ДЗ | (30 + 40) / = 35 | |

Среднее значение КЗ | (27 + 25) / 2 = 26 | |

Используя формулы выше, рассчитаем продолжительность финансового цикла:

Оборачиваемость запасов (в днях) = ($95 / $300) * 365 дней = 115.6 дней

Оборачиваемость дебиторской задолженности = ($35 / $560) * 365 дней = 22.8 дня

Оборачиваемость кредиторской задолженности = ($26 / $300) * 365 дней = 31.6 дня

Финансовый цикл = 115.6 + 22.8 – 31.6 = 106.8 дней

Операционный цикл = 115.6 + 22.8 = 138.4 дней

$ млн. | Apple | Walmart |

Выручка 2017 | $229,234.0 | $495,761.0 |

Себестоимость 2017 | $141,048.0 | $373,396.0 |

Товарно-материальные запасы | $3,493.5 | $43,414.5 |

Дебиторская задолженность | $16,814.0 | $5,724.5 |

Кредиторская задолженность | $43,171.5 | $43,762.5 |

Оборачиваемость запасов (дн) | 9.0 | 42.4 |

Срок погашения дебиторской задолженности | 26.8 | 4.2 |

Срок погашения кредиторской задолженности | 111.7 | 42.8 |

Операционный цикл | 35.8 | 46.7 |

Финансовый цикл | -75.9 | 3.9 |

У Apple – отрицательный финансовый цикл (минус 76 дней). Это означает, что Компания получает оплату от клиентов задолго до того, как Apple погашает кредиторскую задолженность перед поставщиками. По сути, это беспроцентный способ финансирования своей деятельности за счет заимствований у своих поставщиков.

Клиенты Walmart всего за 4 дня оплачивают свои покупки в магазине, главным образом потому, что люди платят наличными или используют карты Visa или Mastercard. Большая разница между Apple и Walmart в управлении запасами. Неудивительно, что Walmart держит товар на полках дольше, чем Apple. Разумеется, характер бизнеса Walmart сильно отличается от Apple. Поэтому несправедливо сравнивать эти корпорации. При этом, все же отрицательный финансовый цикл у Apple – редкость среди крупнейших конгломератов.

Источник

В данной статье мы рассмотрим продолжительность финансового цикла предприятия, формулу расчета показателя для бизнес-плана.

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота) – показывает длительность периода движения денежных средств на предприятии от оплаты сырья и материалов поставщикам до реализации готовой продукции. Другими словами, продолжительность финансового цикла характеризует количество дней между погашением кредиторской и дебиторской задолженностью.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета продолжительности финансового цикла

Финансовый цикл представляет собой разницу между периодом обращения запасов и дебиторской задолженности и периодом обращения кредиторской задолженности. Формула расчета имеет следующий вид:

где:

Tз – период оборота запасов предприятия;

Tдз – период оборота дебиторской задолженности;

Tкз – период оборота кредиторской задолженности;

Коз – коэффициент оборачиваемости запасов;

Кодз – коэффициент оборачиваемости дебиторской задолженности;

Кокз – коэффициент оборачиваемости кредиторской задолженности.

Расчет коэффициентов оборачиваемости

Коэффициенты оборачиваемости отражают интенсивность и активность использования предприятием своих ресурсов и показывают скорость трансформации активов в денежные средства. Коэффициенты рассчитывается по данным бухгалтерского баланса за отчетный период, как правило, один год.

Коэффициент оборачиваемости запасов рассчитывается как отношение выручки от продаж готовой продукции к среднему объему запасов:

Коэффициент оборачиваемости дебиторской задолженности показывает отношение выручки от продажи готовой продукции к среднему объему дебиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности характеризует отношение выручки от реализации готовой продукции к среднему объему кредиторской задолженности:

Видео-урок: “Финансовый цикл компании: управление капиталом”

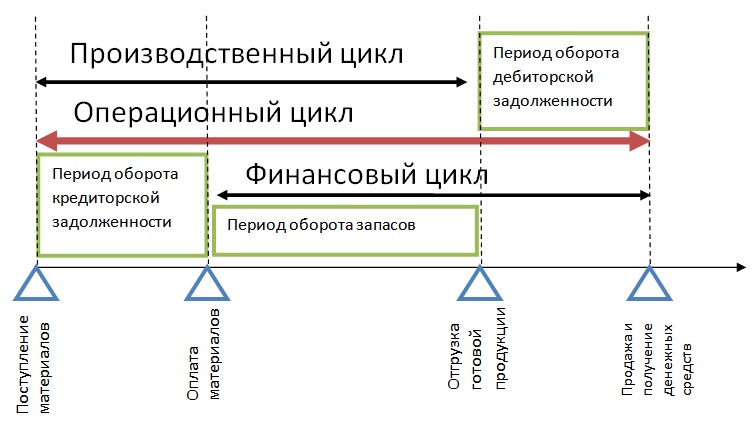

Финансовый, операционный и производственный цикл бизнеса

Помимо финансового цикла рассчитываются также производственный и операционный цикл.

Производственный цикл предприятия представляет собой период от поступления материалов до отгрузки готовой продукции.

Операционный цикл предприятия – период времени от получения сырья и материалов до реализации продукции и получении денежных средств.

На рисунке ниже показана связь между различными циклами компании.

Производственный, операционный и финансовый цикл

Анализ продолжительности финансового цикла

Продолжительность финансового цикла анализируется в динамике. Чем больше финансовый цикл, тем больше временной период «изъятия» денежных средств. Тенденция изменения финансового цикла напрямую влияет на финансовую устойчивость организации.

Динамика изменения | Оценка финансового состояния предприятия |

Tф ↘ | Уменьшение продолжительности финансового цикла показывает улучшение финансового состояния предприятия, повышение эффективности управления кредиторской, дебиторской задолженностью и оборотными активами. Увеличение платежеспособности и ликвидности. |

Tф ↗ | Увеличение продолжительности финансового цикла негативно отражается на финансовой надежности предприятия. Снижение платежеспособности и ликвидности. |

Если продолжительность финансового цикла имеет отрицательное значение, то значит продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла. Анализ финансового цикла проводится через факторный анализ периода оборота запасов, кредиторской и дебиторской задолженности.

Резюме

Управление продолжительностью финансового цикла является задачей финансового менеджера. Оперативная оценка негативной тенденции изменения финансового цикла позволит снизить риск снижения платежеспособности (кредитоспособности) и ликвидности (см.→Виды ликвидности компании).

Автор: к.э.н. Жданов Иван Юрьевич

Источник

Когда и в каком объеме в компанию необходимо привлекать дополнительный оборотный капитал? Узнаете, если посчитаете операционный и финансовый цикл.

Текущая деятельность компании ежедневно связана с превращением активов из одних форм в другие: материалы превращаются в незавершенное производство, которое становится готовой продукцией; готовая продукция отгружается и преобразуется в дебиторскую задолженность, которая в конце-концов возвращается в виде денежных средств от покупателей.

На это требуются деньги. Сегодня я расскажу, как посчитать, сколько денежных средств необходимо для обеспечения процессов и оценить какое количество оборотных средств, возможно, придется дополнительно внести в бизнес.

Что такое операционный цикл

Операционный цикл – это период времени (количество дней) с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Чем короче операционный цикл, тем большее количество раз мы сможем обернуть наши активы, и тем больше сможем заработать прибыли. Ведь каждый оборот активов приносит результат в виде прибыли отчетного периода.

Напомню формулу Дюпона:

Как посчитать длительность операционного цикла

Активы состоят из материалов, готовой продукции, дебиторской задолженности. По каждому этому активу необходимо определить длительность периода.

Важно: Когда рассчитываем показатели оборачиваемости учитываем сопоставимые показатели.

Например:

Если рассчитываем оборачиваемость за 2016 год: то то выручку и себестоимость реализованной продукции берем из отчета о доходах и расходах за 2016, а средние остатки, например, материалов вычисляем из баланса как:

Средние остатки материалов = (Остаток Материалов на начало 2016 + Остаток Материалов на конец 2016)/2

Срок оборачиваемости в днях = 365 / Оборачиваемость

Операционный Цикл = Период Оборота Запасов + Период оборота НЗП + Период оборота ГП + Период оборота Дебиторской Задолженности

Операционный Цикл показывает сколько дней необходимо с момента покупки запасов до момента получения денег за отгруженную продукцию. Не менее важным показателем является продолжительность финансового цикла.

Что такое финансовый цикл

Финансовый (денежный цикл) показывает, сколько дней из операционного цикла должно быть профинансировано собственным капиталом.

Для его расчета необходимо рассчитать оборачиваемость кредиторской задолженности.

Среднюю отсрочку, которую предоставляют нам наши поставщики, то есть через какой промежуток времени мы оплачиваем выставленные счета, показывает нам период оборачиваемости кредиторской задолженности:

Посчитаем количество дней, которое должно быть профинансировано с помощью Собственного Капитала, либо с помощью привлечения дополнительного Заемного Капитала (собственно это и есть финансовый цикл):

Чем длиннее Финансовый Цикл, тем больше средств требуется для финансирования деятельности предприятия.

Увеличение Финансового Цикла свидетельствует о том, что у компании возникают проблемы с оборачиваемостью товаров, или с возвратом дебиторской задолженности.

Как посчитать Финансовый Цикл в деньгах

Итак, финансовый цикл это разница в днях между тем сколько нам времени надо, чтобы получить деньги от покупателей и тем, сколько времени готовы терпеть наши поставщики в ожидании платежей. Разница между этими периодами – этот тот отрезок времени, который требует дополнительного финансирования.

Дополнительное финансирование – может быть в виде привлечения средств собственника или получения банковского (заемного) финансирования. Привлечение средств собственника – это в том числе прибыль, которая остается в распоряжении предприятия. При привлечении заемного финансирования следует следить за показателями финансовой устойчивости, и не допускать превышение величины заемного капитала над собственным более чем в 2 раза.

Чтобы перевести Финансовый Цикл в деньги надо взять Отчет о Доходах и Расходах, который вы использовали при расчете показателей оборачиваемости. Из него берем сумму всех расходов за период. В неё входит в том числе и стоимость реализованного товара, и величина расходов на оплату труда, и сумма управленческих и коммерческих расходов – в общем все расходы, которые вы вычитаете из Выручки.

И тогда количество оборотных средств (кроме кредиторской задолженности поставщиков), которое требуется внести в бизнес считаем так:

Подведем итог

На любую деятельность компании необходимы денежные средства и собственник должен понимать, хватит ли ему собственного капитала или возникнет необходимость привлекать заемный капитал. А если так, то в каком количестве и на какой период.

- Напрямую на прибыль влияет длительность операционного цикла – чем он короче, тем лучше, тем выше прибыль.

- Финансовый цикл по возможности должен быть как можно короче – так вам придется привлекать меньше дополнительных средств.

- Привлекая заемный капитал следител за показателями финансовой устойчивости.

Если статья была полезна, поделитесь ей с друзьями. Пишите в комментариях свои вопросы, если они есть.

Авторский семинар Ирины Екимовских для собственников «Деньги в бизнесе: приумножить и сохранить» впервые пройдет в Москве. Регистрируйтесь на семинар и получите четкий план действий и решений на 2021 год от финансового эксперта с опытом 20+ лет.

Источник